Le rachat de crédits propriétaire est une solution de regroupement de prêts caractérisée par le fait que l’emprunteur est propriétaire d’un bien immobilier. Selon sa situation financière, il a le choix de regrouper ensemble différentes dettes et tous ses crédits : crédits à la consommation, crédit renouvelable, découvert bancaire, certaines dettes et crédit immobilier.

Dans quel cas faire un rachat de crédit propriétaire ?

Pour rééquilibrer votre budget

Solde négatif, découvert bancaire, agios et rejet de prélèvement. Il est temps de penser regroupement de dettes propriétaire. Votre mensualité est allégée, jusqu’à 60%* de la somme des mensualités que vous payiez avant le rachat.

Pour financer un nouveau projet

Votre endettement est au maximum et aucune banque ne veut financer votre nouveau projet. Faites un rachat de crédits avec une trésorerie complémentaire et réalisez votre projet (travaux, automobile, mobilier, etc…)

Pour un achat immobilier

Vous avez un projet immobilier, l’achat d’une résidence principale ou secondaire mais vous devez respecter un taux d’endettement de 33%. Avec le rachat de credit proprietaire, vous diminuez votre taux d’endettement pour laisser de la place à votre futur crédit immobilier.

Pour anticiper une nouvelle situation

Votre retraite se rapproche, le cumul de vos mensualités crédits actuels n’est pas adapté à vos revenus prochains. Ne perdez pas de temps et gardez la maîtrise de votre budget en adaptant vos charges mensuelles à votre revenu.

Je suis propriétaire, j’ai besoin de regrouper mes crédits pour diminuer mes mensualités

Et je profite des meilleurs taux

réponse en 24h (hors week end) | solution sur-mesure | confidentialité absolue

Etre propriétaire d'un bien immobilier

L'intérêt des Français pour la propriété immobilière

Au 1er janvier 2019, 58% des ménages en métropole sont propriétaires de leur habitation (résidence principale). 38% sont propriétaires acquittés et la part de ceux en cours de remboursement de leur crédit immobilier est de 20%.

Certains ont acheté une résidence secondaire pour leurs vacances, parce qu’ils sont tombés amoureux d’un endroit, pour que leurs enfants puissent en profiter. D’autres ont choisi la pierre pour asseoir leur patrimoine autour d’une valeur refuge, l’immobilier.

Rachat de crédits et propriété immobilière

Rachat de crédit propriétaire : quels avantages ?

Etre accédant à la propriété ou propriétaire plein et entier d’un bien immobilier est un avantage dès lors qu’une banque doit étudier votre dossier de demande de prêt. Effectivement, elle est alors plus encline à financer les rachats de crédits aux propriétaires. Le débiteur qui a des difficultés à honorer ses mensualités a toujours le choix de vendre son appartement ou sa maison pour éponger et régler ses dettes.

Propriétaire d'un bien en dehors de sa résidence principale

Nombreux sont les propriétaires d’une maison ou d’un d’un appartement qui n’est pas leur résidence principale. Que l’acquisition du bien immobilier soit acquitté, obtenu suite à une succession, ou en cours de remboursement, c’est toujours un point positif pour votre dossier afin de prétendre à un rachat de crédit au meilleur taux. Si tel est le cas, notre conseiller vous demandera de lui fournir des justificatifs spécifiques comme le bail que vous avez signé et qui sera comptabilisé dans vos charges mensuelles. Si vous êtes propriétaire d’une résidence locative louée c’est-à-dire propriétaire non occupant, les revenus fonciers viendront s’ajouter à vos autres revenus et augmenter votre reste à vivre.

Revenus et statuts professionnels

Vos mensualités de remboursement de votre crédit sont en relation directe avec vos revenus. En respectant les normes bancaires définies pour le taux d’endettement maximum, la banque déterminera le montant de charges mensuelles des remboursements qui sont sans risques pour votre budget. Un critère important est la régularité de vos rémunérations. Pas seulement les revenus du travail ou de la pension de retraite sont pris en compte, les revenus fonciers sont comptabilisés. Les allocataires, ne recevant pas de « salaire » à proprement dit, n’ont pas accès au regroupement de crédits pour propriétaires.

Quel que soit votre statut professionnel, vous pouvez prétendre à un rachat de crédits pour propriétaire. Les salariés (CDD et intérim dans certaines conditions qui seront étudiées lors du montage de votre dossier), les fonctionnaires, les pensionnés et les rentiers sont potentiellement des emprunteurs. De même pour les professions indépendantes et libérales, les commerçants et les artisans qui ont accès au rachat de crédit professionnel.

Les solutions de rachats de crédits propriétaires

Regroupez vos crédits immobilier et consommation

La restructuration de crédits est la solution bancaire imaginée pour diminuer vos mensualités de crédits, vous désendetter, profiter de l’occasion pour financer un nouveau projet grâce à une trésorerie de confort et enfin pour simplifier la gestion de votre compte.

L’intérêt des regroupements de crédits propriétaire est le même que dans tous les autres cas : anticiper un changement de revenus ou une augmentation des charges (donc une augmentation de votre endettement), ou bénéficier d’une diminution de votre endettement pour faire vivre un nouveau projet.

Si vous êtes propriétaire, légèrement endetté ou surendetté et que vous remboursez un prêt immobilier, un rachat de crédit immobilier et consommation et la solution pour intégrer au regroupement de crédit les prêts de trésorerie plus la partie du crédit immobilier restant dû. Si vous avez plusieurs crédits immobiliers et que l’opération le permet, vous pouvez les regrouper dans une seule et même opération. En revanche, l’ajout d’un PTZ (prêt à taux zéro) doit être étudié au cas par cas.

Rachat de crédit partiel

Le rachat de crédit immobilier et consommation n’est pas l’unique solution. Souvent, les rachats de crédits propriétaires sont seulement un rachat de crédits consommation trop nombreux qui pèsent trop sur le budget mensuel (crédit voiture, travaux, trésorerie, libre, etc…). Selon votre type de dettes, vos échéances et votre projet, il est tout à fait envisageable de ne pas intervenir sur votre prêt immobilier et de faire un rachat de crédit partiel pour restructurer vos dettes consommation. Ce type de regroupement de prêts sera plus simple à obtenir si vous avez un co-emprunteur car votre capacité d’emprunt sera alors plus grande.

Rachat de crédit pour propriétaire en cours de séparation ou divorce

Lorsqu’un couple se sépare alors qu’il a fait un rachat de crédit propriétaire, il a de multiples façons de gérer les crédits en cours, dont le rachat de soulte. Nous vous conseillons de prendre attache avec votre avocat qui vous expliquera tout cela, également avec votre banque qui vous donnera les démarches à effectuer. Sachez que si votre rachat de crédit propriétaire est lié à une hypothèque prise sur un bien que vous souhaitez conserver, il faudra en premier lieu vous assurer de pouvoir rembourser les mensualités avec votre seul salaire.

Rachat de crédit pour propriétaire et hypothèque

Crédit supérieur à 250 000 € : garantie hypothécaire

Ce que les banques appellent « garantie » est justement votre bien immobilier. La garantie se traduit par une prise d’hypothèque ou par un système de caution qui garantit à la banque d’avoir un levier pour récupérer son capital en cas de non-paiement des mensualités.

Si vous demandez un rachat de crédits où il y a un ou plusieurs crédits à la consommation et au moins un crédit immobilier qui représente plus de 60% du montant du nouveau crédit, la banque prendra automatiquement une hypothèque. Le nouveau crédit aura la forme d’un rachat de crédits hypothécaire.

Si vous avez souscrits à des crédits à la consommation avec un crédit immobilier dont la part est inférieure à 60 % de votre regroupement ou sans crédit immobilier mais dont le montant global est supérieur à 250 000 €, la banque vous proposera le même type de produit, avec une garantie hypothécaire.

Rachat de credit propriétaire sans garantie hypothecaire

Dans les autres cas, la propriété immobilière n’entraîne pas automatiquement la prise d’une hypothèque. Par exemple, il est tout à fait possible pour un propriétaire endetté de faire un rachat de crédits à la consommation sans que la banque ne prenne une garantie hypothécaire. De la même façon, si le crédit immobilier représente moins de 60 % du montant du nouveau crédit, il n’y aura pas de prise d’hypothèque.

Néanmoins, dans ce dernier cas, vous pouvez demander à la banque de prendre une hypothèque. Ainsi votre rachat sera plus long dans le temps, diminuant vos mensualités donc votre endettement. En revanche, le coût sera plus élevé puisqu’il y aura les émoluments du notaire et les frais inhérents à l’hypothèque.

Exemple d'un rachat de crédits propriétaires

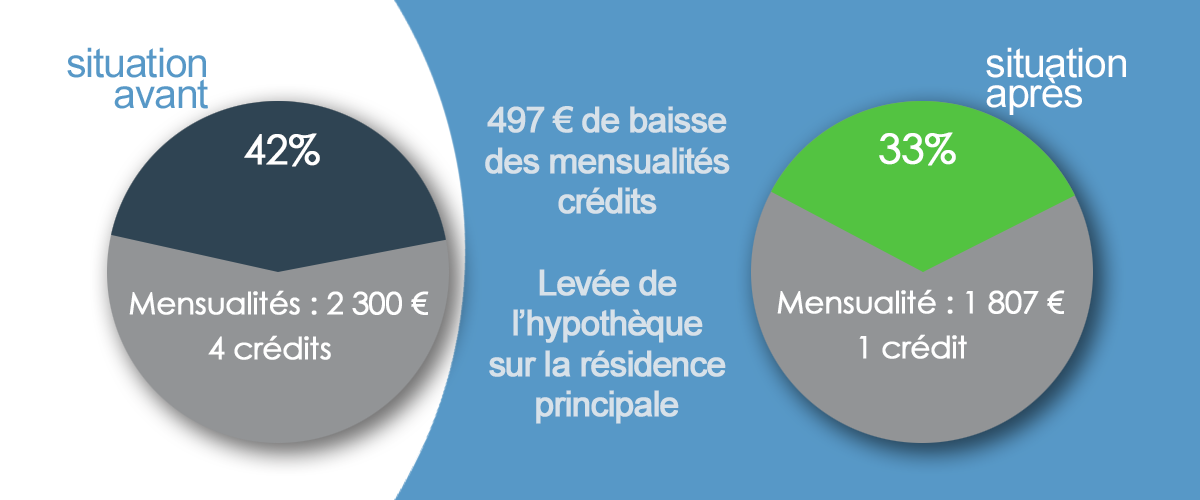

Suite à une simulation déposée sur notre site internet, nous avons financé un client en juin 2022 dont la situation était la suivante :

- Crédits en cours : un crédit immobilier avec hypothèque sur leur résidence principale, un rachat de crédit antérieur, deux crédits auto pour un montant total de 228 560 €

- Revenus du couple : 5 470 €

Le couple souhaitait faire un rachat de crédits pour diminuer son taux d’endettement et profiter de l’opération pour rembourser le crédit immobilier. Ce point en particulier permettrait de lever l’hypothèque de leur crédit immobilier.

Nous leur avons proposé un rachat de crédits pour propriétaire de 249 000 € sur 15 ans, validé par notre partenaire bancaire grâce à un profil très positif, au meilleur taux. En étant en-deça des 250 000 € avec un crédit immobilier inférieur à 60% du rachat de prêts, il n’y a pas eu de prise de garantie hypothécaire. Les frais de remboursements anticipés des crédits en cours ont été intégrés au nouveau rachat de crédit propriétaire.

Le bénéfice de l’opération est double : alléger les mensualités crédit et lever l’hypothèque liée au crédit immobilier.

Rachat de crédit pour propriétaire : 249 000 € sur 15 ans, taux nominatif fixe 3,37%, TAEG 4,92%, mensualité 1 807 €, coût total du crédit 325 260 €. Assurance emprunteur en délégation.

Un rachat de crédit propriétaire longue durée

Les propriétaires d’un bien immobilier peuvent profiter d’une solution de rachat différente, qui autorise des emprunts sur des durées plus longues, jusqu’à 20 ans : la caution bancaire.

Alternative à garantie hypothécaire, le rachat de crédit cautionné propriétaire a les caractéristiques suivantes : un capital de 100 000 à 400 000 €, et une durée comprise entre 120 et 240 mois.

Les avantages de type de rachats de crédits propriétaires sont :

- un coût réduit pour l’emprunteur car il n’y a pas à payer l’hypothèque;

- un traitement accéléré grâce à un organisme de caution proche de la banque;

- la levée de l’hypothèque en cas de rachat de crédit immobilier;

- une durée possiblement allongée.

Quels sont les documents à fournir ?

Racheter les crédits immobilier et consommation nécessite que les propriétaires d’un bien immobilier fournissent a minima les documents suivants :

- justificatif d’identité : carte nationale d’identité ou passeport et livret de famille

- justificatifs de revenus : bulletins de salaire des 3 derniers mois et dernier avis d’imposition

- justificatif de dettes : restant du à date pour chaque emprunt et chaque dette à restructurer

- justificatif de propriété : attestation de propriété ou acte de propriété et avis de taxe foncière

Le conseiller d’EIG Finances, votre courtier en rachat de crédit propriétaire, vous indiquera d’éventuelles pièces complémentaires nécessaire à la finalisation de votre dossier.

Rachat de crédit propriétaires refusé

- solution immobilière : vendre le bien ou faire une demande de vente à réméré

- solution bancaire : déposer un dossier de surendettement auprès de la Banque de France qui instruira votre dossier pour éventuellement vous proposer un plan de consolidation de vos dettes.

Cas particulier des propriétaires FICP

Le Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP) recense les informations sur les « incidents de remboursement caractérisés » c’est-à-dire le non paiement de deux échéances consécutives, intervenues sur les crédits octroyés aux particuliers.

EIG Finances, courtier en rachat de crédit propriétaire

L’optimisation et la restructuration de votre budget nécessite l’intervention d’un courtier professionnel et reconnu. EIG Finances est l’un de ceux-là. Grâce à la simulation de rachat de crédit propriétaire, vous entrez en contact avec un expert. Il saura vous conseiller sur la constitution de votre dossier de crédit, sur l’optimisation de votre budget et trouver le meilleur taux.