Vous avez souscrits à plusieurs crédits à la consommation qui aujourd’hui pèsent trop sur votre budget mensuel. Vous souhaitez diminuer le montant des prélèvements mensuels ? Le rachat de crédits consommation est la solution financière dont vous avez besoin pour n’avoir plus qu’un seul crédit avec une mensualité allégée. C’est également l’occasion de solder d’autres crédits ou d’autres dettes.

Qu'est-ce qu'un rachat de crédit consommation ?

Vous avez contracté des crédits à la consommation et d’autres renouvelables pour financer vos besoins et vos envies. Petit à petit, les mensualités de remboursement de vos prêts s’additionnent et finissent par faire des échéances trop élevées pour vos revenus.

Grâce au rachat de crédit consommation, vous regroupez ces emprunts en un seul, avec un seul TAEG et une mensualité unique. Si votre situation le permet, c’est l’occasion de fusionner une queue de prêt immobilier avec le rachat de crédit consommation. L’allongement de la durée de remboursement va permettre d’étaler dans le temps les capitaux restant dus de vos crédits en cours. Ainsi, les mensualités après le rachat de crédits consommation seront inférieures aux actuelles*.

RACHAT CREDIT CONSOMMATION

Réduisez vos mensualités de crédits

en quelques clics*

Les avantages du rachat de crédit conso

Un taux d'intérêt négocié

Le rachat de crédits à la consommation est l’occasion de renégocier les taux d’intérêts de vos prêts. Bénéficiez des taux les plus bas du marché, biens inférieurs au TAEG de vos crédits renouvelables.

Des mensualités réduites

C’est là que se situe l’intérêt du rachat de crédit consommation. En regroupant vos prêts conso et vos dettes, vous diminuez vos remboursements mensuels grâce à une durée de remboursement allongée.*

Une gestion simplifiée

Pour chaque emprunt souscrit, vous avez une date de prélèvement, un montant, un taux et une durée différents. Le rachat de crédit conso met un terme à tout cela : un crédit, un taux, un prélèvement et une durée !

Un taux d'endettement abaissé

Les rachats de crédits consommation ramènent votre taux d’endettement dans les normes bancaires. Vous avez alors la possibilité de demander une trésorerie supplémentaire accordée selon votre dossier.

Quand demander un rachat de crédit consommation ?

Dès que vous avez des difficultés à équilibrer votre budget, le rachat de crédits consommation est une solution sur laquelle se pencher. Plus votre situation financière est saine, plus il est aisé d’obtenir un regroupement de crédit conso.

Si vos fins de mois sont de plus en plus difficiles (découvert bancaire et agios, virement à un huissier, rejet de prélèvement, etc…), n’attendez pas d’avoir un incident de paiement plus grave avec une banque ou un organisme de crédit. Si l’un d’entre eux vous fiche ou vous demande de rembourser le capital restant dû, votre situation financière se bloque et l’obtention d’un nouveau crédit devient très délicate.

En faisant une simulation de rachat de crédit consommation en ligne dès maintenant sur notre site, vous découvrez la mensualité de votre futur regroupement de prêts conso et immo.

Allégez le poids de vos crédits sur votre budget !

Baissez votre endettement !

Profitez-en pour financer de nouveaux projets !

JE FAIS UN RACHAT DE CREDIT CONSO EN 3 MINUTES

Conditions pour faire racheter ses crédits consommation

Avoir souscrits à des crédits

Pour faire un regroupement de crédit consommation, il faut déjà avoir contracté au minimum un crédit conso et avoir un besoin de liquidités ou avoir déjà deux emprunts.

Quel que soit votre logement

Il n’est pas nécessaire d’être propriétaire d’un bien immobilier pour faire un rachat de crédits consommation. Nos partenaires bancaires ont des solutions en rachats de crédits locataires et hébergés (famille ou appartement de fonction).

En ce qui concerne les emprunteurs propriétaires, il y a deux cas de figures lors d’un regroupement de crédit à la consommation :

- propriétaire sans crédit immobilier : vous n’avez que des crédits à la consommation et des dettes, vous faites un rachat de prêt conso;

- propriétaire en accession : un regroupement de crédit immobilier et consommation vous permet d’alléger les prélèvements de vos crédits. La part du crédit immobilier doit représenter moins de 60% du nouveau crédit. Au-delà, notre conseiller EIG Finances vous guidera vers un rachat de crédit immobilier.

Des revenus réguliers et suffisants

Toutes les catégories socio-professionnelles (salarié, fonctionnaire, auto-entrepreneur, travailleur non salarié, retraité…) peuvent faire racheter leurs crédits consommation si elles respectent certaines conditions. En effet, pour voir aboutir votre demande de regroupement de crédit à la consommation, il faut une capacité de remboursement permettant d’assurer le paiement des échéances mensuelles du regroupement de prêts consommation. Cela signifie une situation professionnelle stable et des revenus suffisants et réguliers.

Rachat de crédit immo et conso en 3 minutes

Quels types de prêts regrouper dans les rachats de crédits conso ?

Un remboursement rapide de vos dettes est la meilleure façon de solder les prêts trop coûteux et les petites mensualités qui s’accumulent. C’est aussi l’occasion de solder d’autres dettes et limiter les frais en incluant au regroupement :

- Les crédits à la consommation non affectés (pour lesquels l’organisme de crédit n’a pas demandé l’utilisation des fonds);

- les crédits à la consommation affectés à des travaux, à l’achat d’un véhicule (rachat de crédit auto), de la disponibilité pour un voyage ou pour acheter de l’équipement maison;

- le reste de votre prêt immobilier s’il est inférieur à 60% de votre rachat de crédits consommation;

- Le remboursement d’une dette familiale;

- Le règlement d’un retard de paiement fiscal ou d’une facture;

- Un découvert bancaire;

- Un crédit renouvelable obtenu grâce à une carte de crédit revolving.

Les rachats de crédits consommation prennent plusieurs formes, selon les règles en vigueur chez nos partenaires bancaires. L’étude de vos pièces justificatives nous permet de choisir et d’adresser votre dossier à la banque où il a le plus de chance d’aboutir à l’édition d’une offre de prêt.

Rachat prêt consommation : quelles caractéristiques ?

Quel montant maximum emprunter ?

Le montant maximum pour un rachat de crédit conso est de 400 000 €(1) sans garantie hypothécaire. Certaines conditions permettent d’aller au-delà de ce capital, notre conseiller en charge de l’étude de votre demande vous les précisera en fonction de votre situation.

(1) si vous êtes propriétaire

La durée maximum

La durée maximum est de 15 ans (180 mois). Mais la durée du financement que vous obtiendrez dépend si vous êtes propriétaire, de vos revenus et de votre âge. En effet, votre rachat de crédit à la consommation n’ira pas au-delà de vos 85 ans en âge de fin de prêt. Notre conseiller est attentif à vous proposer une durée prenant en compte tous ces paramètres, avec le meilleur équilibre entre votre taux d’endettement et l’allégement de vos mensualités.

Nous constatons en moyenne une préférence pour la tranche allant de 8 ans (96 mois) à 12 ans (144 mois) qui permet, quand l’âge des emprunteurs l’autorise, d’obtenir une diminution importante des charges mensuelles.

Le taux d'intérêt

Les taux bancaires sont liés au taux d’usure qui est calculé trimestriellement par la Banque de France. Ils changent régulièrement mais EIG Finances travaille avec ses partenaires à vous proposer un rachat de crédit au meilleur taux. Si la maîtrise du coût global de l’opération bancaire est capitale, une mensualité adaptée à votre profil d’emprunteur est le gage d’un budget équilibré.

Si vous optez pour un rachat de crédit immobilier et consommation, le taux peut varier en fonction de la part du regroupement attribuée au remboursement du prêt immobilier.

Exemple de rachat de crédit à la consommation

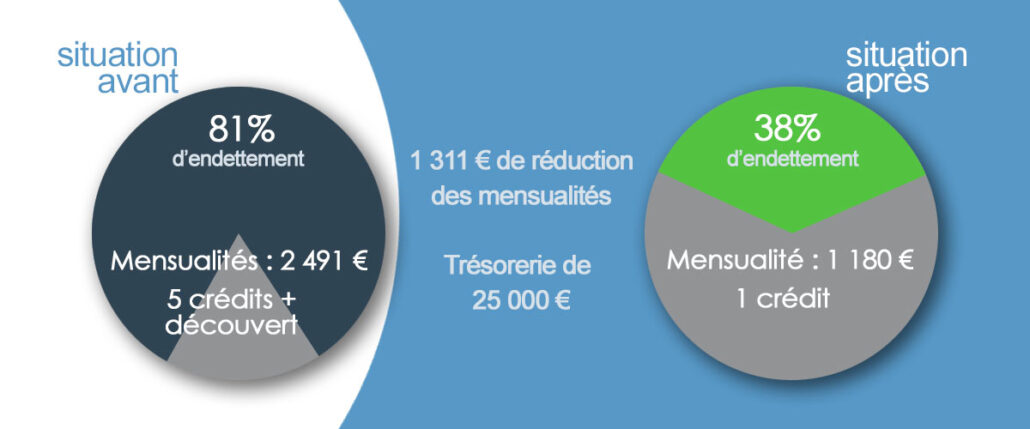

Cet exemple de rachat de crédit consommation est celui d’un de nos clients financé en septembre 2022 qui nous a contacté pour anticiper la réduction de ses revenus avec le passage à la retraite.

Le couple est marié sous la séparation de bien, Monsieur est le seul à intervenir au dossier. Il est propriétaire d’une maison de 600 000 € sur laquelle il a un crédit immobilier où il reste 85 000 € à payer, avec une mensualité de 1 011 €. Il a 5 crédits à la consommation pour 40 000 €, soit 1 480 € de mensualités. Il a 4 000 € de découvert bancaire et souhaite réaliser projet en attente.

Si son regroupement de crédit consommation n’intervient pas avant sa retraite, son taux d’endettement atteindrait plus de 100% et il serait alors très difficile de restructurer ses dettes.

Après le rachat de crédit consommation trouvé par notre conseiller EIG Finances, son taux d’endettement baisse à 38% et ses mensualités sont réduites de 1 311 €. Le restant dû du crédit immobilier, ses crédits à la consommation, son découvert et sa trésorerie sont englobés dans un nouvel emprunt de 142 000 € avec les caractéristiques suivantes :

TAEG : 4,88 %

Durée : 180 mois

Taux nominal fixe : 3,62%

Coût total emprunté : 212 400 €

Comme votre client, je baisse mon taux d’endettement

Comment réussir son rachat de crédit consommation ?

Etudiez votre budget

Avant de se lancer dans un rachat de crédits consommation, il est important de vérifier quelles actions amélioreraient votre budget. Si vous n’en trouvez pas et que vous constatez que les échéances de crédit sont trop coûteuses, alors le regroupement est une solution sérieuse.

Soignez vos comptes

Les banques spécialisées en rachats de crédits à la consommation préfèrent des relevés de compte « propres ». Si vous avez des rejets ou des prélèvements au contentieux, tentez de les régler pour présenter un meilleur dossier. De même, si vous avez moyen d’éviter d’être à découvert, il est préférable de montrer un profil d’emprunteur plus convenable.

Faites une demande en ligne

Nous mettons à votre disposition des outils en ligne pour déposer votre demande. En étant clair sur votre situation, votre besoin et votre projet, le conseiller en charge de votre demande a les éléments pour étudier avec justesse votre dossier.

Fournissez-nous vos justificatifs

Pour faire un rachat de crédit consommation, il est nécessaire de fournir aux établissements bancaires vos pièces justificatives. En effet, EIG Finances et la banque prêteuse ont l’obligation légale de vérifier votre identité, votre structure familiale, votre mode de logement, vos revenus et votre situation bancaire. C’est la raison pour laquelle, après avoir discuté avec notre conseiller expert en rachat de crédit conso, vous devez lui fournir a minima :

- identité : pièce d’identité, livret de famille, justificatif de domicile;

- hébergement : attestation de propriété ou quittance de loyer ou attestation sur l’honneur d’hébergement;

- revenus : dernier avis d’imposition et les 3 derniers bulletins de salaire (pour les TNS, votre conseiller vous informera des pièces nécessaires);

- crédits en cours : offre de prêts conso et immo, tableaux d’amortissement;

- banque : RIB et les 3 derniers relevés de comtpe.

Quel est le coût d'un rachat de crédits conso ?

Les rachats de crédits conso sont des projets qui se réfléchissent car ils engendrent des frais. En effet, le remboursement anticipé des anciens crédits et la mise en place du nouveau crédit ont un coût :

- le remboursement des crédits en cours : solder avant terme implique bien souvent le paiement d’indemnités de remboursement anticipé; c’est une information que vous trouvez dans chacune de vos offres de prêt;

- l’assurance du crédit : EIG Finances vous conseille de prendre une assurance emprunteur et coemprunteur pour se protéger de situations délicates. Grâce à notre casquette de courtier en assurance, nous vous accompagnons dans cette étape spécifique;

- les frais de dossier qui regroupe les frais bancaires et les frais de courtage. Vous n’aurez pas de frais à avancer, tous les coûts sont englobés dans le regroupement de prêts conso.

Un rachat de crédits consommation sans rachat de prêt immobilier ne fait pas intervenir de notaire puisqu’il n’y a pas de gestion d’hypothèque. C’est autant de gagner ! De même avec le coût des assurances emprunteurs puisqu’il n’y a plus qu’un seul prêt assuré.

En revanche, l’allongement de la durée de remboursement du nouveau crédit entraîne une augmentation du coût global de l’emprunt. Raison pour laquelle il est important de trouver le juste milieu entre une mensualité réduite et une durée de remboursement courte.

Crédit consommation ou rachat ?

Il peut être parfois plus intéressant de demander un rachat de crédit conso plutôt que de faire un nouvel emprunt.

Cela se calcule en fonction du taux d’ endettement. Si vous êtes un particulier déjà endetté, il est recommandé de solliciter un rachat de crédit consommation : le rachat de crédit consommation réduit votre endettement alors qu’un crédit consommation supplémentaire l’augmente.*

En ce qui concerne vos mensualités, un nouveau crédit à la consommation ajoute une mensualité à vos charges. Avec un rachat de crédit conso, vous réduisez vos échéances.

Lors de votre demande de rachat de crédit à la consommation, notre conseiller en charge de l’étude de votre dossier vous présentera les avantages et les inconvénients de chaque option si votre endettement le permet.

Cas où le regroupement de credit conso est impossible

Dans les situations suivantes, il est impossible d’obtenir un rachat :

- personnes ayant déposé un dossier de surendettement auprès de la Banque de France

Dans les cas suivants, les propriétaires trouvent parfois un financement dont la faisabilité leur sera précisée lors de l’étude de la demande en ligne :

- personnes enregistrées sur le fichier FCC de la Banque de France

- personnes enregistrées sur le fichier FICP de la banque de France

Racheter ses crédits consommation et immobilier

- Pour obtenir des conditions de crédit plus avantageuses

- Pour diminuer le taux d’endettement en diminuant ses mensualités

- Pour payer une seule mensualité réduite pour l’ensemble des crédits

- Pour améliorer sa capacité d’emprunt afin de financer un nouveau projet

- Pour avoir une gestion simplifiée et d’obtenir de meilleures conditions de financement

EIG Finances, organisme de rachat de crédits à la consommation

EIG Finances accompagne vos projets en vous proposant des solutions personnalisées. Courtier en ligne spécialisé en rachat de crédits consommation depuis plus de 20 ans, nous vous apportons une véritable relation de proximité, des conseils et une gamme de produits bancaires complète.

Soyez aussi précis que possible dans votre demande et la fourniture des pièces justificatives, plus le montage de votre dossier de rachat de crédits à la consommation est rapide, plus vous obtiendrez les fonds dans des délais brefs.

Certaines de vos banques de dépôt sont en mesure de vous proposer un restructuration de crédit consommation. Mais en choisissant EIG Finances, organisme de rachat de crédit à la consommation, vous accédez à des banques spécialisées. Vous conserverez votre compte bancaire et votre domiciliation dans votre l’agence de votre réseau, vous conservez vos habitudes.

En savoir plus sur les rachats de crédits conso

- Découvrez les différents manières de financer l’installation de votre piscine

- Financez vos travaux avec un rachat de crédits travaux