Un rachat de crédits est une opération lors de laquelle vous regroupez vos crédits en un seul nouveau prêt. Si après une première opération, un imprévu vient modifier votre situation financière, les organismes spécialisés en regroupement de prêts peuvent mettre en place un deuxième rachat de crédit. Avec le même objectif : réduire vos mensualités.

Qu'est-ce qu'un rachat de rachat de crédits ?

Un rachat de crédits est un opération au cours de laquelle vos emprunts sont regroupés en un seul. Le but est dans la plupart des cas de baisser votre endettement et de réduire le montant de vos mensualités, pour apporter un peu de flexibilité à votre budget.

Ce premier regroupement a l’effet attendu. Mais vous êtes contraint à faire de nouveaux crédits et votre budget passe à nouveau dans le rouge. Le rachat de rachat de crédits est un deuxième rachat de crédit, au cours duquel vous regroupez un ancien rachat de crédits avec d’autres prêts que vous avez contractés ultérieurement (crédit consommation, prêt immobilier, crédit renouvelable, etc…) et certaines dettes. De cette façon, vous n’avez plus qu’un seul remboursement avec une mensualité allégée.*

En théorie, rien ne limite le nombre de rachats de rachats de crédits. Mais les banques sont très attentives aux raisons qui poussent un emprunteur à solliciter un deuxième rachat de prêt, particulièrement dans un délai bref.

L'intérêt de faire un deuxième rachat de crédit

La réduction des mensualités

Lors d’un rachat de crédits, le capital emprunté doit être suffisant pour régler les crédits en cours et payer les frais. Si vous faites un deuxième rachat de crédits, les frais vont se cumuler.

Impossible donc de se diriger vers un deuxième rachat de crédit sans budgétiser précisément l’opération. Raison pour laquelle il est important de s’entourer d’un professionnel comme EIG Finances qui est capable d’en calculer le coût.

En plus du capital de votre premier regroupement de prêts, vous avez des indemnités de remboursement anticipées (IRA) à payer à l’établissement prêteur. Ce coût est noté dans l’offre de prêt que vous avez signée. Il est à intégrer à votre deuxième rachat de crédits et augmente d’autant le capital à emprunter. Raison pour laquelle il est nécessaire de s’assurer que le deuxième rachat de prêt conduit bien à une diminution significative de vos mensualités.

Le gain sur votre taux d'endettement

Le courtier va surveiller l’évolution de votre taux d’endettement avec attention. Il faut que ce nouvel emprunt ait un véritable intérêt, que vous soyez endetté et que l’opération se traduise par un abaissement de votre taux d’endettement. La renégociation de vos dettes doit permettre une vraie restructuration de votre budget avec une baisse marquée de votre endettement.

Vous remboursez déjà un rachat de credit ?

Votre situation a changé et vous avez besoin de faire un deuxième rachat de crédits ?

Dans quel cas faire un rachat de rachat ?

Votre situation personnelle ou professionnelle a changé depuis l’obtention de votre premier regroupement de crédits. Ou vous n’avez pas eu d’autres choix que de faire de nouveaux crédits, vous êtes de nouveau endetté. L’impact sur vos finances est notable, elles sont déséquilibrées et nécessitent quelques réajustements que procureraient un rachat.

Subvenir à une baisse de vos revenus

La première raison de racheter son rachat de prêts est une baisse des revenus : perte d’emploi, nouvel emploi moins bien payé, maladie, perte de chiffre d’affaires pour un TNS, etc… Dans tous ces cas, le rachat de crédit que vous aviez fait l’année précédente risque de ne pas suffire. Les deuxièmes rachats de crédits viennent mettre en adéquation vos échéances de crédits avec vos nouveaux revenus.

Compléter un rachat partiel

Vous avez déjà fait un rachat de crédit partiel mais lors de ce dernier votre situation à court ou moyen terme a mal été évaluée. Les mensualités des emprunts laissés à votre charge et l’échéance du rachat de crédit cumulées déséquilibrent régulièrement votre budget jusqu’à vous mettre dans une situation difficile. En rachetant votre rachat et le ou les crédits laissés à votre charge, vous avez la solution définitive pour restructurer l’ensemble de vos dettes.

Financer un nouveau projet

Votre premier rachat de crédit a bien atteint son but mais un besoin de trésorerie pour un nouveau projet se présente aujourd’hui et vous n’arrivez pas à le financer. En regroupant à nouveau vos crédits, vous en profitez pour demander une trésorerie complémentaire. Inclus dans ce deuxième rachat, elle bénéficie des mêmes conditions.

Baisser votre taux d'endettement

Votre premier rachat vous avait laissé un peu trop endetté. Dans cette situation difficile de souscrire à un crédit consommation qui risquerait de déséquilibrer votre budget. Le mieux est d’anticiper est de faire une simulation de rachat de crédits en ligne pour baisser au maximum votre taux d’endettement.

Renégocier votre taux d'intérêt

Voilà un point qui dépend de l’évolution des taux au moment où vous faites votre demande. Si vous avez eu votre premier regroupement de prêts quand les taux étaient élevés, c’est peut-être l’occasion d’avoir un rachat à un taux plus faible. Si c’est le cas, vous avez une chance de réduire votre mensualité mais le montant global d’un deuxième rachat de crédit est obligatoirement supérieur au premier.

Quel est le délai minimum pour demander un deuxième rachat ?

En théorie, rien ne vous empêche de solliciter une banque pour racheter un rachat de crédit. Plusieurs fois même. En pratique, il convient de s’assurer de quelques points particulier. Le premier, c’est le temps qui s’est écoulé depuis votre rachat de prêts précédent. Il faut s’assurer de respecter un délai minimum de 1 an entre le premier rachat obtenu et le nouveau que vous demandez. Dans des cas particuliers, avec des circonstances particulières, l’organisme prêteur peut accepter de vous financer malgré un délai légèrement plus court.

Gardez à l’esprit que la banque va s’attacher à comprendre en quoi votre situation a changé ou en quoi votre rachat de crédit précédent ne couvrait pas votre besoin.

En justifiant clairement d’une évolution personnelle, d’un changement de revenus ou d’un nouveau projetqui n’était pas envisagé ni envisageable, l’organisme financier entendra votre demande et l’étudiera avec bienveillance. Si l’opération est réalisable et pertinente, les banques accepteront votre demande.

Une baisse de revenus est un facteur que retiendront les banques.

Comment se déroule un deuxième rachat de crédits ?

Faire un deuxième ou un troisième rachat de crédits est identique au mode opératoire du premier. Vous commencez par faire une demande de rachat de crédits en ligne sur le site d’un professionnel, EIG Finances par exemple. Vous renseignez au mieux votre situation financière pour notre conseiller calcule rapidement la faisabilité.

Quand vous échangez, il vous donne une pré-faisabilité et vous demande des documents justificatifs :

- identité

- revenus du travail ou retraite, fonciers

- type de logement

- offres de prêts en cours et tableaux d’amortissement

- relevés bancaires des 3 derniers mois

S’il a besoin de justificatifs particuliers, il vous le fait savoir. Il prépare votre demande et sollicite nos partenaires bancaires, à la recherche de la meilleure offre.

Après la signature du contrat de rachat de crédit et le respect des délais légaux, la banque solde vos anciens prêts dont votre regroupement précédent pour que vous n’ayez plus que le deuxième rachat de crédit à votre charge.

Exemple d'un rachat de rachat de crédit

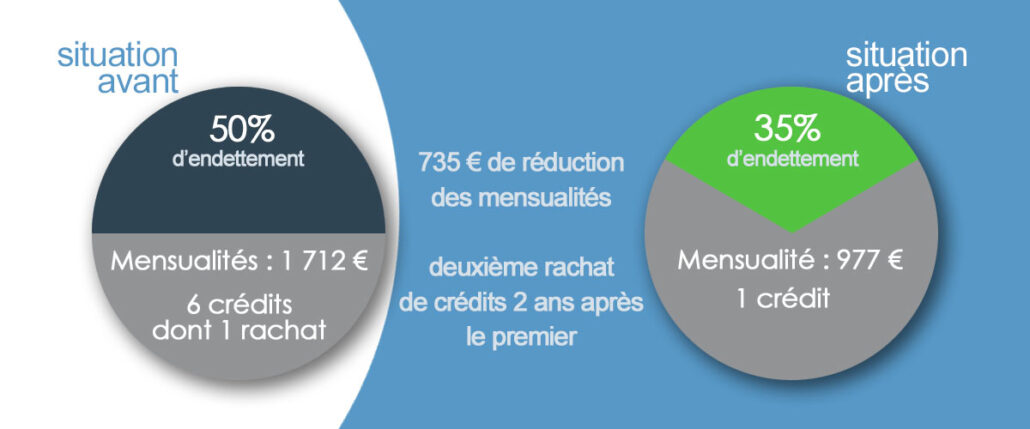

L’exemple de notre client, financé en mars 2024, est particulièrement intéressant car typique de la situation qui conduit à étudier un deuxième rachat de crédits. C’est un couple avec deux enfants, le mari est salarié du privé et sa femme est fonctionnaire territorial. Le couple est locataire de sa résidence principale.

Il a fait un premier rachat de prêts en juin 2022 et il lui reste un encours supérieur à 25 000 €. Entre temps, il a souscrit à de nouveaux emprunts, entre autre un crédit auto. Il rembourse alors 6 crédits et il a un taux d’endettement à 50% dû aux échéances et au loyer. Il a besoin de solder un découvert.

Nous lui avons proposer de racheter son rachat de crédits et ses autres prêts pour n’avoir plus qu’une seule mensualité. L’intérêt de l’opération a été de baisser son endettement de 15% et de réduire ses mensualités de 735 €. L’opération a même mis à sa disposition un résiduel de trésorerie.

L’emprunteur a été assuré par l’assurance groupe décès/PTIA à 82,29€/mois et le coemprunteur a pris une assurance en délégation à 9,50€/mois.

- Montant racheté : 77 040 €

- Capital emprunté : 86 623 €

- Durée 144 mois

- TAEG fixe : 7,339%

- Mensualité hors assurance : 885,05 €

- Montant total à rembourser hors assurance : 127 447,20 €

Que faut-il surveiller lors d'un rachat de rachat de prêts ?

Si le but souvent recherché lors d’un rachat de crédit est la réduction des mensualités, en revanche l’opération s’accompagne d’une augmentation du montant global à rembourser. Les principales raison à cela sont les pénalités de remboursement anticipé et l’allongement de la durée de remboursement.

Lors d’un deuxième rachat de crédits, ce mécanisme est encore amplifié puisqu’il faut régler les indemnités de remboursement anticipé du premier regroupement et des nouveaux crédits mais également de nouveau allonger la durée de remboursement. Si c’est une façon de maîtriser votre taux d’endettement, en revanche le coût global à rembourser augmente encore.

Lors d’un 3ème rachat de crédit et ainsi de suite, le montant global s’accroît à chaque opération. D’où l’importance de bien surveiller l’intérêt, et notre conseiller EIG Finances sera particulièrement attentif à ces points.

Ne pas faire un rachat de rachat de crédits

Il y a quelques cas où vous nous déconseillons de faire appel à cette opération :

- vos revenus ont fortement baissé et il n’est plus possible d’atteindre un taux d’endettement dans les normes;

- vous avez souscrits à de nouveaux crédits et même un nouveau rachat ne vous mettrait pas l’abri de problème de paiement;

- ne considérez pas qu’obtenir un second rachat de crédits est signe de pouvoir en avoir un troisième.

Quelle que soit votre situation, faites une demande de rachat de rachat sur notre site pour en parler avec l’un de nos conseillers. Il vous guidera et maximisera vos chances d’avoir un rachat de rachat de crédits.

Quel organisme accepte de racheter les rachats de crédits ?

Les organismes de rachat de crédits sont ceux qui octroient des deuxièmes rachats de crédits à des emprunteurs. EIG Finances travaille avec eux depuis plus de 20 ans et nos équipes sont formées à leurs fonctionnement et à leurs normes. Nos conseillers savent vous accompagner, mesurer l’intérêt et vous informer des risques d’un rachat de rachat de crédit.

EIG Finances, organisme de crédits en ligne est là pour vous proposer :

- une compétence en deuxième rachat de crédit élevée;

- un suivi de dossier de A à Z;

- une relation à distance, simplifiée par les outils en ligne;

- des honoraires à payer seulement lorsque vous obtenez votre financement;

- pas de changement bancaire.