Lors d’un rachat de crédit partiel, vous regroupez entre eux plusieurs de vos prêts mais vous en laissez au moins de côté. Pourquoi ne pas regrouper tous vos crédits ? Simplement parce qu’un regroupement de tous vos emprunts n’entraînerait pas une baisse significative de vos mensualités de remboursement.

RACHAT DE CREDIT PARTIEL

Optimisez vos remboursements crédits

Réduisezvos mensualités

Disposez de trésorerie pour tous vos nouveaux projets

Baissez votre taux d’endettement

Définition du rachat de crédit partiel

Vous avez souscrit à plusieurs crédits dont les conditions sont très variées. Par exemple, un crédit immobilier s’étire généralement sur une durée très longue avec un taux d’intérêt faible alors que le crédit à la consommation a une durée de remboursement plus courte, avec un taux plus élevé. Sans parler du crédit renouvelable qui se distingue par un taux encore plus élevé.

Lorsque vous nous contactez pour organiser votre rachat de crédits, nous devons tenir compte de votre besoin mais aussi de votre situation personnelle à l’instant de votre demande. La prise en compte de tous ces paramètres nous conduit parfois à vous proposer un rachat de crédit partiel où seulement quelques uns de vos emprunts seront réunis dans un nouveau prêt.

Les rachats de crédits partiels doivent regrouper au minimum deux de vos prêts et en laisser au moins un de côté dont le paiement des échéances ne sera pas modifié par la nouvelle opération.

Avantages du rachat de crédit partiel

Le rachat de crédit classique

Regrouper vos prêts est la solution quand vous avez besoin de réduire vos mensualités et votre taux d’endettement. Par ailleurs, n’avoir plus qu’un seul crédit qui est débité de votre compte en banque simplifie sa gestion.

Les raisons principales de solliciter des rachats de crédits sont de réduire vos mensualités à cause de difficultés financières, de baisser votre taux d’endettement dans le but de financer un nouveau projet, obtenir une trésorerie complémentaire, etc…

Vous ne remboursez pas de crédit immobilier

Si vous n’avez pas de prêt immobilier, c’est que vous n’avez que des crédits à la consommation ou renouvelables. Votre rachat de crédit est en fait un regroupement de crédits à la consommation.

C’est l’étude de votre dossier de rachat de crédit qui déterminera ce qui est le mieux pour diminuer votre taux d’endettement. Mais il sera sans doute préférable de reprendre tous vos crédits à la consommation, éventuellement une facture impayée ou un découvert bancaire, parfois une dette personnelle plutôt que de mette en place un rachat de crédit partiel. Vos dettes et vos créances seront soldées par le regroupement de prêt. C’est dans ce forma que l’allègement de vos mensualités sera le plus significatif, jusqu’à 60% de vos échéances avant l’opération financière de regroupement.

Vous avez un prêt immobilier en cours

C’est la situation qui va nécessiter le plus de réflexion afin de s’assurer que l’opération que vous choisirez réponde bien à toutes vos attentes en terme de gestion de votre budget et de réduction de mensualité.

En fonction du temps qui s’est écoulé depuis la signature de votre achat immobilier et l’obtention de l’emprunt qui vous a permis de le financer, les stratégies seront différentes. Une durée de remboursement encore longue est généralement synonyme de conservation du prêt immobilier dans l’état et le rachat de crédits partiel sur vos autres prêts s’impose. De la même façon, si vous avez un prêt à taux zéro (PTZ), il n’y a pas d’intérêt à l’intégrer dans votre regroupement.

Lorsque vous serez en contact avec votre conseiller, il vous guidera et vous exposera les solutions de rachats de crédits partiels, leurs intérêts et les bénéfices que vous en retirerez. C’est parfois le cas lors d’un rachat de rachat de crédit où qu’une partie de vos prêts sont regroupés, dont votre ancien rachat.

Un exemple de rachat partiel de crédits

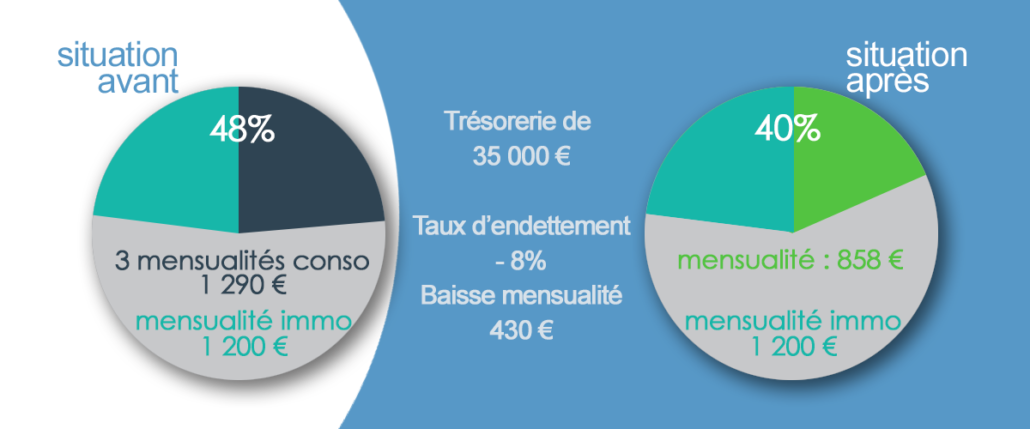

La situation de la cliente était la suivante : célibataire avec un enfant, elle est fonctionnaire dans les DOM. Depuis un an, elle est accédante à la propriété d’un bien acheté 330 000 €. Pour l’achat de sa résidence principale, elle a un crédit immobilier de 1 200 € par mois et il lui restait à rembourser 285 000 €. Elle a également 3 crédits à la consommation, 2 pour des travaux et 1 pour son auto (somme totale restant due : 76 000 €). Elle a besoin de 35 000 € supplémentaires pour finir ses travaux de rénovation et elle est à ce moment là endettée à 48%.

Nous lui avons proposé un rachat de crédits partiel dans lequel son besoin de trésorerie est regroupé avec ses crédits à la consommation.

En bleu vert : la mensualité de son crédit immobilier qui est restée identique puisqu’il n’a pas fait partie du rachat;

En bleu marine dans la situation avant et en vert clair dans la situation après : les mensualités concernées par le rachat de crédits partiel et la trésorerie complémentaire.

La conclusion de cette opération est que la cliente dispose de la trésorerie nécessaire pour finir ses travaux. En parallèle, ses mensualités crédits cumulées ont diminué de 430 €, ramenant ainsi son taux d’endettement à 40%. Les conditions de son regroupement sont les suivantes :

Montant total : 117 600 €

Durée : 180 mois

Taux nominal fixe : 3,8%

TAEG : 4,82 %

Mensualité : 858 € hors assurance

Montant total emprunté : 154 440 €

EIG Finances, courtier en rachats de crédits

EIG Finances, spécialisé dans le crédit en ligne depuis 2003 a tissé des partenariats avec des organismes bancaires spécialisés dans les rachats de crédit. Les solutions qu’ils proposent sont multiples et seules l’expérience et le professionnalisme d’un groupe habitué à travailler en métropole et dans les DOM vous garantissent de disposer de la bonne offre.

Un rachat de crédits partiel nécessite une compréhension précise de votre situation, de votre volonté et des normes bancaires en vigueur au moment de l’opération.

Puis-je conserver certains de mes crédits lors d’un rachat de crédits ?

Oui, bien sûr ! Notre but est de trouver le format d’emprunt qui dépend le plus de votre besoin et de votre endettement. Votre conseiller veillera à respecter un taux d’endettement maximum conforme aux règles d’octroi des banques.

Quels sont les documents à fournir ?

Les documents à fournir pour l’étude et la constitution de votre dossier de rachat partiel de crédit s’articule autour des thèmes suivants :

- identité : pièce d’identité ou passeport, livret de famille

- propriété : attestation ou titre de propriété, offre et tableau d’amortissement du crédit immobilier en cours

- finances : Rib, relevés de compte des 3 derniers mois, offres et tableaux d’amortissement des crédits en cours

- revenus : dernière avis d’impôts sur le revenu, 3 derniers bulletins de salaire ou relevé de pension ou 3 derniers bilans pour les TNS

Lors de l’étude de votre dossier, votre conseiller vous confirmera la liste exacte des pièces qui dépend de votre situation.

Consultez d'autres pages concernant le rachat de crédit

- Le rachat de soulte

- Le rachat de crédit avec trésorerie complémentaire

- Racheter des dettes professionnelles lors de votre rachat de crédit partiel