Le rachat de crédits immobilier est un regroupement de crédit entre un ou plusieurs prêts immobiliers et d’autres prêts, comme les crédits auto, les crédits renouvelables, etc… Le but de l’opération financière est de diminuer les mensualités, réaliser un projet ou augmenter son reste à vivre.

Qu'est-ce qu'un rachat de crédit immobilier ?

Le rachat de crédit immobilier est la fusion de plusieurs prêts en un seul, dont la part des crédits immobiliers représente plus de 60% du montant du regroupement de vos crédits conso et immobilier. La qualité de ce nouveau crédit est d’avoir une mensualité inférieure à la somme des échéances précédentes. C’est grâce à l’allongement de la durée de remboursement du capital emprunté que le rachat de prêt immobilier a cette particularité.

Le regroupement de crédit immobilier est l’occasion de solder plusieurs prêts immobiliers simultanément ou de racheter un crédit immo et des crédits consommation et d’englober d’autres types de dettes: fiscales (retard de paiement ou impayés fiscaux), familiales, factures impayées, dettes d’huissier, découvert bancaire et agios, avis à tiers détenteur (ATD) prélevé directement sur votre compte, etc…

rachat de credit immo

Regroupez votre crédit immobilier avec vos crédits consommation

Faites une simulation gratuite en ligne !

Pourquoi faire un rachat de crédit immobilier ?

Vous avez contracté un ou plusieurs crédits immobiliers pour acheter votre résidence principale. Peut-être en avez vous fait un second pour l’achat d’une résidence secondaire ou pour développer votre patrimoine immobilier. Aujourd’hui, les mensualités de remboursement de ce prêt immo ou de ces emprunts pèse trop sur votre mensuel. Pourquoi faire racheter un crédit immobilier ?

Vous réduisez les mensualités de vos crédits

Voilà la première raison de faire un rachat de crédit immobilier et consommation. Les échéances mensuelles de tous vos crédits dont votre prêt immobilier sont devenues trop onéreuses pour votre budget. Déjà proche d’un endettement de 33% avec votre crédit immo, les crédits suivants auxquels vous avez souscrits ont aggravé votre endettement. Aujourd’hui, leurs remboursements sont parfois difficiles et vous craignez l’arrivée d’un incident bancaire.

Un rachat de crédits immobilier est sans doute la meilleure solution pour alléger vos échéances. En regroupant crédits immo et conso, vous réduisez vos mensualités jusqu’à 60%* et vous améliorez votre situation financière grâce à une solvabilité optimisée.

Vous diminuez votre taux d'endettement

A cause de vos remboursements mensuels, impossible de financer vos derniers projets. Les banques de réseau n’acceptent plus de vous faire un crédit supplémentaire. Ni conso pour un petit projet, encore moins immo pour un grand projet. Pour autant, vous nourrissez de nombreuses attentes pour les années futures.

Pour obtenir les fonds qui vous permettront de réaliser vos projets, vous devez absolument baisser votre taux d’endettement. Seul le rachat de pret immobilier vous apportera la solution attendue. En faisant regrouper le crédit immobilier et les crédits consommation ensemble, vous réduisez votre taux d’endettement au maximum. En fonction de votre taux d’endettement après, vous aurez alors l’opportunité de réaliser différents projets grâce à une capacité d’endettement retrouvée.

Vous prévoyez une baisse de revenus

Cette situation est typiquement celle que l’on rencontre auprès des futurs retraités qui ont fait un achat immobilier aux alentours des 50 ou 55 ans. Le remboursement de leurs mensualités est maîtrisé et leur endettement tout autant. En revanche, le passage à la retraite n’est pas compatible avec les montants qu’ils remboursent. Le rachat de crédit immobilier permet d’harmoniser la future pension de retraite avec les prélèvements mensuels du nouveau regroupement de crédit immobilier.

Vous simplifiez la gestion de vos comptes

Avoir plusieurs emprunts est synonyme de plusieurs prélèvements, à des dates différentes, à des crédits de durées variées, à des taux d’intérêt allant du simple au double selon les cas… Le rachat de crédit immobilier met en terme à ces complexités. Vous n’avez plus qu’un seul crédit au débit d’un seul compte, à une date pour une seule durée et avec un seul TAEG… Autant dire une vraie facilité de gestion retrouvée !

Comment faire racheter son crédit immobilier ?

Seule une banque en ligne de rachat de crédit immobilier expérimentée a les compétences et le savoir-faire pour vous accompagner dans votre regroupement de crédit immobilier. Les conseillers d’EIG Finances y sont habitués, c’est leur métier depuis plus de 20 ans.

Je regroupe mes crédits immo et conso immédiatement

Les étapes de votre rachat de prêt immobilier

- Votre demande de rachat de pret immobilier en ligne est transmise à l’un de nos conseillers expert du rachat de crédit immobilier et consommation. Il prend contact avec vous dans les heures qui suivent votre demande en ligne pour faire un point précis de votre situation personnelle et professionnelle. Il tient compte de votre besoin, de votre projet et vous donne un pré-accord sous condition de remise des pièces justificatives;

- Après lui avoir fourni les papiers justificatifs de votre situation, votre dossier de rachat de crédit immobilier est prêt à partir chez l’un de nos partenaires bancaires. S’il y a besoin d’autres justificatifs, notre conseiller revient vers vous le plus rapidement.

- La banque instruit le dossier de votre demande de rachat de credit immobilier. Lorsqu’elle accepte votre financement, elle vous envoie l’offre de prêt par e-mail. Votre conseiller EIG Finances reste à votre disposition pour tout information complémentaire. Grâce à la signature électronique, vous signez votre offre de rachat de crédit rapidement.

- En tout dernier lieu, vos anciens crédits immobilier et consommation sont soldés par le notaire qui s’occupe de la garantie hypothécaire.

Les documents justificatifs à fournir à votre courtier en rachat de crédit

Justificatifs de votre identité : carte d’identité ou passeport, livret de famille, pacs, justificatif de domicile, etc…

Justificatifs de revenus : bulletin de salaire, éventuellement contrat de travail, attestation des caisses de retraite, justificatifs de la CAF, dernier avis d’impôts sur les revenus, derniers bilans pour les TNS et professions libérales, etc…

Justificatifs bancaires : relevés de tous vos comptes des trois derniers mois, RIB, offres de prêts et tableaux d’amortissements des crédits à regrouper, etc…

Justificatifs de patrimoine : titre de propriété, dernier avis de taxes foncières, etc…

En fonction de votre situation et des besoins pour le montage des dossiers de rachats de crédits immobiliers, nos conseillers seront amené à compléter cette liste.

RACHAT CREDIT IMMO ET CONSO

Demande en ligne

Quel est le coût du rachat de crédit immobilier ?

L’intérêt du rachat de crédits dépend grandement de la durée qui s’est écoulée depuis le jour de l’achat de votre appartement (en VEFA ou dans l’ancien) ou de votre maison (nouvelle construction ou maison existante) chez votre notaire. Il dépend également des prêts que vous avez contractés et qui complètent votre endettement.

Faire racheter son crédit immobilier est un projet qui a un coût : les indemnités de remboursement anticipé (IRA) de votre crédit immobilier noté dans votre offre de crédit, des frais de notaire en cas de prise de garantie hypothécaire, des frais de dossier et le taux nominal des intérêts pris par la banque et les frais d’assurance. A part l’assurance parfois facultative, tous les frais sont généralement inclus dans le rachat de crédit immobilier auquel vous souscrivez, dont nos honoraires qui ne sont dus qu’en cas d’obtention du financement.

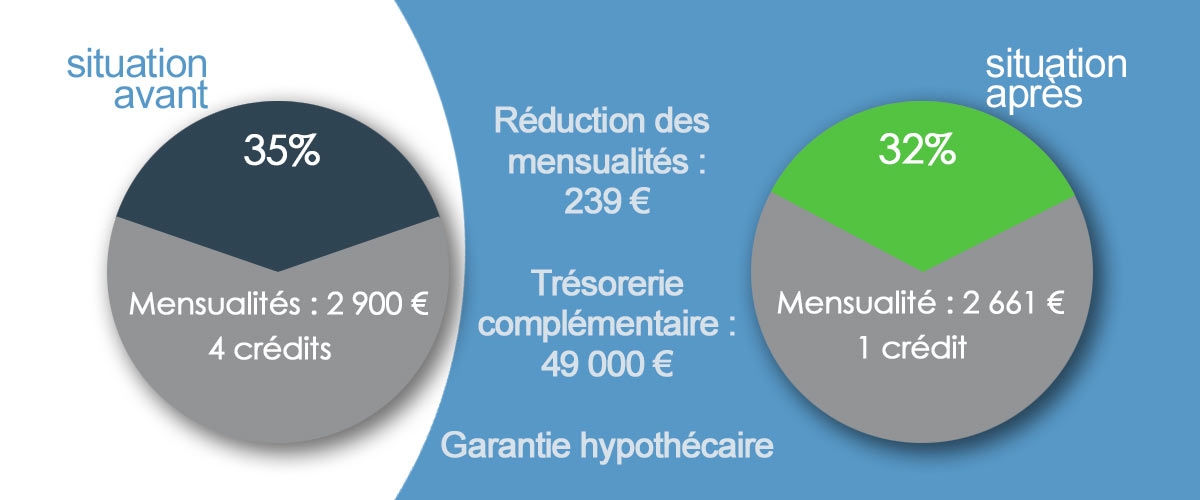

Exemple rachat de crédit immobilier

Lorsque ce client nous a contacté début 2022, il avait 3 crédits à la consommation et avait déjà fait un rachat de crédit immobilier. Son épouse, en profession libérale à l’époque, enregistrait une baisse importante de son chiffre d’affaires. En prévision de la baisse des revenus du couple, ils avaient choisi de modifier leurs prélèvements mensuels. Par ailleurs, c’était également l’occasion de faire un rachat de crédit avec trésorerie en réduisant encore leur échéance.

Crédits à reprendre : 448 555 € – Rachat credit immobilier : 526 000 €, durée de remboursement 239 mois, taux nominal fixe 1,95% hors assurance, frais d’actes 7510 €

Le nouveau crédit correspondait parfaitement au rachat de crédit immo + conso : les deux types de crédits étaient regroupés et la part immo représentait pratiquement 81% du rachat. Une étude de notaire s’était occupé de prendre une garantie hypothécaire sur le bien.

L’opération financière sur un peu mois de 20 ans permettait de mettre à la disposition du client la trésorerie en obtenant une légère diminution du taux d’endettement. Néanmoins, il est possible d’étaler un rachat de crédits immobiliers sur une durée allant jusqu’à 25 ans.

Critères d'obtention des rachats de crédits immobiliers

Votre situation professionnelle

Nous et les organismes bancaires spécialisés en rachats de crédits immobiliers doivent s’assurer de votre capacité à rembourser dans le temps votre regroupement de prêt. Tous les statuts et les situations sont examinées avec intérêt. Si la récurrence des revenus n’est pas à démontrer pour une personne retraitée ou pour une personne fonctionnaire, les maisons de rachat de crédit vérifieront la récurrence des revenus dans les autres cas.

Votre situation personnelle

Elle est également au coeur de la réflexion car un crédit avec un coemprunteur offre une meilleure situation financière, et un meilleur reste à vivre par personne. Si votre situation personnelle est en cours d’évolution et que vous cherchez un rachat de crédit immobilier suite à un divorce, il s’apparentera alors à un rachat de soulte suite à une séparation.

Votre situation financière

Bien sûr, la nature de vos revenus et leurs montants sont un point clé d’un rachat de crédit. La nouvelle mensualité dépend de vos revenus et vous désendetter nécessite également de comprendre vos sources de revenus. C’est d’ailleurs un point important que de vous proposer un rachat de prêt immobilier dont la réduction des échéances mensuelles soit significative.

Votre âge

A partir de 18 ans jusqu’à 85 ans fin de rachat de pret immo. C’est donc la conjonction du montant à emprunter, de vos revenus et de votre âge qui va déterminer les mensualités que vous supporterez.

Toutes les situations sont étudiées, votre conseiller déterminera la faisabilité et les crédits à racheter au minimum pour que vous ayez le meilleur bénéfice financier qu’il soit.

RACHAT DE CREDIT IMMOBILIER

Je réduis mes mensualités

J’augmente mon reste à vivre

Racheter ou renégocier son prêt immobilier ?

Renégocier son prêt immobilier

Lorsque les taux d’intérêts sont en baisse, la renégociation de prêt immobilier auprès de la banque qui vous l’a octroyé est envisageable. Le but de la négociation de votre crédit immobilier est simple : en obtenant un meilleur taux d’intérêt, vous abaissez le coût global du crédit et donc les échéances mensuelles.

Si vous n’avez qu’un crédit immobilier, votre seule option pour diminuer vos mensualités est donc de négocier le prêt immobilier auprès de votre banque.

Rachat de crédit immobilier sans changer de banque

Si votre banque de réseau n’est pas en mesure de vous accorder le financement que vous souhaitez, EIG Finances, courtier en rachat de crédits, sera à votre écoute sans changer de banque.

Les rachats de crédits immobiliers, à l’inverse des renégociations de prêt, imposent que vous ayez au minimum deux crédits dont un crédit immo. Si vous avez souscrits à un crédit immobilier à un taux d’intérêt particulièrement bas, il est probable que celui du rachat de crédit immobilier soit moins bon. Néanmoins, c’est la réduction des mensualités et de votre endettement qui confirmeront le potentiel de l’opération de rachat.

Cette transaction que nous vous proposons chez EIG Finances, nécessite la constitution de votre dossier de demande de prêt pour une étude minutieuse.

Grâce à notre simulateur de rachat de crédit immobilier, vous obtenez un pré-accord dès que notre conseiller vous contacte.