Vos emprunts actuels vous empêchent d’avancer dans vos projets. Vous remettez à plus tard l’achat d’un nouveau bien, des travaux dans votre domicile, le changement de votre voiture, etc… Vous cherchez comment faire pour réduire vos mensualités et réétaler vos dettes ? EIG Finances vous en dit plus sur le rachat de crédit immo et conso.

Le fonctionnement du regroupement crédit immo plus conso

Une des particularités du regroupement de crédit immo plus conso et de fusionner des emprunts et des dettes de natures différentes en un seul emprunt.

Le crédit immobilier

C’est le principal mode de financement d’acquisition d’un bien immobilier, de sa construction ou de travaux de rénovation. Le capital emprunté est important, sur le long terme, 20 ans et parfois 25 ans.

Les prêts immobiliers ont des taux d’intérêt plus faibles que les autres types de crédits mais les échéances mensuelles sont responsables d’une part importante de l’endettement des foyers emprunteurs, jusqu’à 33% au moment de la souscription.

Très souvent, et pour couvrir les aléas de la vie sur une durée aussi longue, l’organisme prêteur pose comme condition de prendre une garantie hypothécaire sur l’appartement ou la maison en question.

Le crédit consommation

Le prêt personnel sert à financer tout sauf de l’immobilier : services, travaux, auto, équipement, etc… Les caractéristiques du crédit consommation sont une durée plus courte et un taux d’intérêt plus élevé qu’un crédit immobilier. Le montant maximum est de 75 000 € et régulièrement aucune garantie n’est souscrite.

Le regroupement crédit immobilier + consommation

Le regroupement de crédit immobilier et consommation est une façon de substituer vos dettes avec un nouvel emprunt. Le conseiller d’EIG Finances va comptabiliser les capitaux restants dus de tous vos crédits en cours plus leurs indemnités de remboursement anticipé*. Dans certains cas, l’opération permet de solder certaines dettes (dette familiale, découvert bancaire, retard fiscal, etc… à déterminer avec notre conseiller).

En plus de ces montants, s’ajoute au rachat de crédits immo + conso les frais de l’opération pour que vous n’ayez pas de frais à avancer. Ils sont inclus dans le rachat et bénéficient donc du rééchelonnement du remboursement qui a pour but d’alléger vos mensualités*.

Selon les cas, l’organisme prêteur décide de garantir l’emprunt, la plupart du temps par la prise d’une hypothèque.

Regroupez vos crédits immo et conso en un seul

Intérêts des regroupements de crédits immobiliers et consommation

La restructuration des dettes a des avantages indéniables pour votre budget mais présente quelques inconvénients avec des conséquences sur vos finances.

Les avantages du regroupement

- réduire vos mensualités : grâce à l’allongement de la durée de remboursement, votre nouvelle échéance est inférieure à la somme des remboursements mensuels que vous aviez auparavant;

- réduire votre taux d’endettement : mécaniquement, la diminution de vos mensualités entraîne la baisse de votre endettement. Ainsi, vous avez accès à de nouveaux financements pour vos projets avenirs;

- avoir un taux négocié : avec l’évolution des taux, le regroupement de crédit immo + conso est l’occasion d’avoir un taux d’intérêt réduit, particulièrement si vous aviez des crédits renouvelables par exemple;

- simplifier la gestion de votre budget : avec un seul crédit fusionné, il est plus facile de lire vos relevés et de gérer votre budget mensuel.

Les inconvénients du rachat de crédit immo plus conso

- des frais nouveaux : le solde des prêts immobiliers entraîne le paiement d’indemnités de remboursement anticipé. C’est également le cas pour les crédits consommation, avec un maximum de 1% du montant remboursé par anticipation. A cela s’ajoutent les frais bancaires de la nouvelle opération financière;

- des intérêts supplémentaires : en allongeant la durée de remboursement, le coût global à rembourser augmente. La durée est un paramètre à bien régler, entre maîtrise de la mensualité et coût global de l’emprunt.

Les formes du regroupement de crédit immo plus conso

Le regroupement de crédit immo plus conso prend deux formes différentes selon la part du nouvel emprunt dédié au solde du crédit immobilier.

Si cette part représente plus de 60% du capital emprunté : c’est un rachat de crédits immobilier, il fait partie de la législation du crédit immobilier et l’organisme prêteur va demander qu’une garantie hypothécaire soit prise sur un bien détenu par les emprunteurs. Dans ce cas, les regroupements de crédit immo plus conso ont une durée de remboursement qui peut aller jusqu’à 25 ans.

Si cette part représente moins de 60% du capital emprunté, le regroupement est de type consommation et fait partie de la législation du crédit consommation, il a donc la forme des rachats de crédits consommation. Dans ce cas de figure, le crédit immobilier est soldé par le rachat, c’est alors l’occasion de se débarrasser de l’hypothèque adossé à votre bien. Ici, l’opération financière a une durée maximale de 15 ans.

Lors de vos échanges, notre conseiller vous présentera les variantes à ces deux situations principales, leurs durées, les montants maximum ainsi que les conditions à remplir.

Quand ne pas regrouper tous ses crédits ?

Si le regroupement de crédit immobilier et consommation est pertinent pour diminuer vos mensualités, il y a des cas de figure où il vaut mieux éviter d’inclure certains de vos emprunts dans un rachat.

En effet, si vous avez obtenu un crédit immobilier au cours de l’année 2021 en particulier avec un taux d’intérêt très bas, il est peu probable qu’il soit intéressant de faire racheter votre crédit immobilier. Notre conseiller, en étudiant votre situation, va déterminer qu’un rachat de crédit partiel où seuls vos crédits consommation sont regroupés, est une solution financière optimale.

De même, si vos prêts sont pratiquement remboursés et donc les intérêts payés dans une large proportion, il vaut mieux les laisser hors de votre rachat de crédit immo et conso.

Il faut bien réfléchir aux raisons pour lesquelles vous choisissez le rachat de crédit et déterminer avec clairvoyance les emprunts que vous conservez ou intégrez à l’opération. Notre conseiller vous accompagne dans cette réflexion.

Obtenir un rachat de crédit immobilier et consommation

Vous avez décidé de regrouper vos crédits consommation et immobilier ? EIG Finances met à votre disposition un outil de demande de regroupement de crédits en ligne. Simple et gratuite, vous faites votre demande en 3 minutes.

Les informations que vous avez saisies sont transmises à l’un de nos conseillers qui va prendre en charge votre dossier tout au long de sa vie. Il fait une pré-étude pour vous donner une faisabilité et le montant de la mensualité de votre futur emprunt.

Dès que notre conseiller reçoit vos pièces justificatives, il vérifie la faisabilité et prépare votre dossier pour nos partenaires bancaires. Il leur transmet votre demande et négocie l’offre la plus intéressante au taux d’intérêt le plus bas.

Lorsqu’une banque finalise une offre, il vous la transmet pour la signer au plus vite. Il vous accompagne dans le courtage de votre assurance emprunteur. Il reste à vos côtés jusqu’au déblocage des fonds.

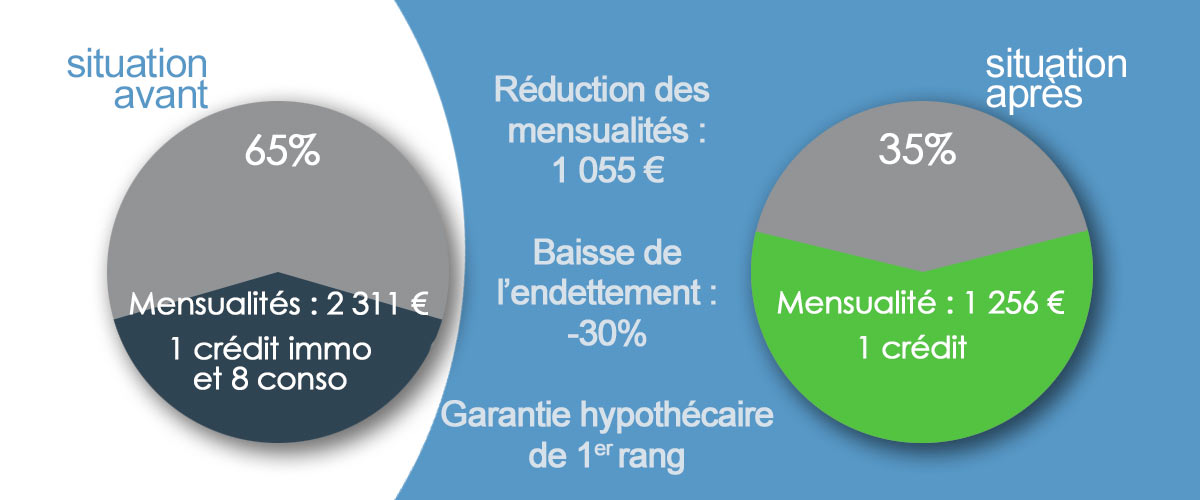

Exemple d'un regroupement de crédit immo plus conso

Ce couple de septuagénaire nous a contacté en juin 2024 parce qu’il avaient besoin de réduire leurs mensualités. Ils remboursaient un crédit immobilier, 4 crédits consommation et 4 crédits renouvelables. Leur endettement à 65% laissait supposer que les embêtements risquaient d’intervenir rapidement et qu’ils n’étaient plus en mesure de financer un projet ou une urgence.

Nous leur avons proposé un rachat de crédit immobilier plus consommation avec un regroupement de tous leurs crédits en un seul. De cette façon là, leur taux d’endettement est tombé à 35% et leur mensualité a été réduite de 1 055 €.

L’intervention du notaire a permis de solder les anciens crédits et de lever l’hypothèque liée au crédit immobilier. Une garantie hypothécaire de 1er rang a été prise en garantie du regroupement. Le coût des frais d’acte notarié a été évalué a 3 835 €, soit 2,2% du capital emprunté.

Crédits à rembourser : 160 849 €

Capital emprunté : 175 000

Mensualité : 1 256 € hors assurance

Durée : 216 mois

TAEG fixe : 6,45%

Montant global hors assurance : 271 495,83 €

Regrouper ses prêts immo et conso : quel est le coût ?

Le remboursement de vos prêts immo et conso pèse trop lourdement sur votre budget mensuel. Vous souhaitez alléger les échéances mais quels sont les facteurs qui influent sur le coût du regroupement ?

- la somme des capitaux restant dus;

- les pénalités de remboursement anticipé;

- la durée du crédit;

- votre situation personnelle;

- les frais bancaires.

Les frais bancaires sont constitués par le taux d’intérêt, des frais de banque et de courtage et de l’assurance. Ces frais sont exprimés en pourcentage, c’est le TAEG, taux annuel effectif global. A capital égal et durée égale, le TAEG permet de comparer deux offres de prêt concurrentes. La comparaison des offres est une étape nécessaire pour choisir le crédit le mieux adapté à votre projet.

Les honoraires du notaire intervenant au dossier pour la gestion des hypothèques s’ajoutent aux coûts de l’opération. En revanche, la réduction du nombre d’assurance emprunteur à une seule est parfois une source de réduction des coûts.

Pourquoi choisir un courtier en ligne comme EIG Finances ?

Avec plus de 20 ans d’expérience dans les rachats de crédits immobilier et consommation en ligne aux particuliers, EIG Finances jouit d’une expertise et d’un savoir-faire élevés.

Choisir un courtier en ligne vous permet de gérer votre demande à distance, sans avoir besoin de rendez-vous. Nos équipes prennent en charge votre dossier dès sa réception, sans perdre de temps. L’intermédiaire bancaire supervise votre dossier, le prépare. Votre demande est présentée à plusieurs organismes spécialisés dans le rachat et est négocié pour coller à votre besoin. Rapidement, nous avons les moyens de comparer et choisir la meilleure offre puis vous proposer celle qui corresponde à vos projets.

Nous sommes à votre disposition où que vous soyez en France métropolitaine et dans les DOM. Notre intervention ne nécessite pas de changement de domiciliation bancaire.