Endettés avec des mensualités trop lourdes, Sophie et Marc voyaient une grande partie de leurs revenus disparaître dans le remboursement des crédits de l’achat de leur bien immobilier, de travaux et de leur dernier véhicule. Le rachat de crédit immobilier devait leur permettre de regrouper ces emprunts en allongeant le paiement jusqu’à 25 ans et laisser de la place pour un nouveau projet.(1)

Qu'est-ce qu'un rachat de crédit immobilier ?

Un regroupement de plusieurs prêts

Le coût élevé de l’immobilier conduit les banques à s’approcher au plus près du taux d’endettement maximum de 35%. Une fois en le prêt immobilier accordé, l’emprunteur peut obtenir d’autres crédits. Ses charges mensuelles tendent alors vers le surendettement.

Avec un crédit immobilier en cours de remboursement, les propriétaires se tournent alors vers le rachat de crédit immobilier. En fusionnant leurs crédits conso et immobilier en un seul, ils soldent leurs emprunts qui sont remplacés par un autre caractérisé par l’allongement de la durée de remboursement : le rachat de crédit immobilier.

Avec un taux d’intérêt fixe, sa mensualité reste identique jusqu’à son terme. Au remboursement anticipé des crédits existants, l’opération solde d’autres dettes comme un découvert bancaire et permet d’ajouter une trésorerie pour un projet futur.

La part dédiée au remboursement du prêt immobilier doit représenter plus de 60% du capital emprunté. Dans ce cas, l’emprunteur opte pour un rachat de crédit immobilier plus consommation, qui suit la législation du crédit immobilier. Il existe sous deux formes, soit sans garantie hypothécaire soit avec hypothèque si le montant emprunté est supérieur à 250 000 € et la durée jusqu’au terme supérieure à 15 ans.

Différence avec une renégociation

Pour l’emprunteur avec uniquement un crédit immobilier et aucun autre financement à côté, la seule option est d’obtenir de meilleures conditions avec un taux annuel effectif global inférieur. Une renégociation auprès de la banque qui a octroyé le prêt immobilier permettra de baisser le coût total du crédit. Si les conditions proposées sont jugées insuffisantes, il sera toujours possible de solliciter un autre établissement bancaire pour racheter le prêt immobilier.

rachat de credit immo

et vos autres crédits

Faites une simulation gratuite en ligne

Quand faire racheter un crédit immobilier ?

Pour réduire ses mensualités

Malgré des taux d’intérêt plus bas que les autres emprunts, la mensualité d’un crédit immobilier est généralement élevée. Le cumul avec d’autres financements déséquilibre rapidement un budget. La réduction des échéances est la première raison d’un regroupement de crédits immobilier.

En regroupant crédits immo et conso, vous pouvez réduire vos mensualités jusqu’à 60%*.

Faire racheter son crédit immobilier pour financer un nouveau projet

A cause du montant des échéances, un emprunteur endetté n’a plus les moyens financiers de supporter un nouveau remboursement. La réalisation d’un projet travaux, achat de véhicule, voyage, ou trésorerie passe par l’obtention de fonds supplémentaires, corrélé à la baisse de votre taux d’endettement. Faire racheter crédits immobilier et consommation permet alors de réduire son taux d’endettement.

Lors d'une séparation ou d'un divorce

Comment conserver, après une séparation, sa maison ou son appartement acheté en couple ? Le rachat de crédit immobilier après séparation prend un nom spécial, le rachat de soulte. Il consiste à rembourser les crédits en cours et libérer une trésorerie pour acheter la part de l’autre. Comparé à un prêt immobilier, deux avantages particuliers font la différence : un taux d’endettement après opération supérieur et parfois la dispense d’hypothèque.

Au moment du passage à la retraite

Cette situation est typiquement celle que l’on rencontre auprès des futurs retraités qui ont acheté un bien aux alentours des 50 ans. Au passage à la retraite, leurs charges deviennent trop importantes. Le rachat de crédit immobilier permet d’harmoniser les prélèvements mensuels du nouveau regroupement de crédit immobilier avec la future pension. Mais il faut attendre la liquidation de la communauté pour la mise en place.

Pour lever l'hypothèque du crédit immobilier

Lors d’un rachat de crédits immobilier, le remboursement anticipé du prêt immobilier se traduit par la mainlevée de l’hypothèque. En revanche, si les conditions du nouvel emprunt n’obligent pas à le garantir par une hypothèque, le bien immobilier en question ne sera plus grévé par une hypothèque.

Exemple de rachat de crédit immobilier

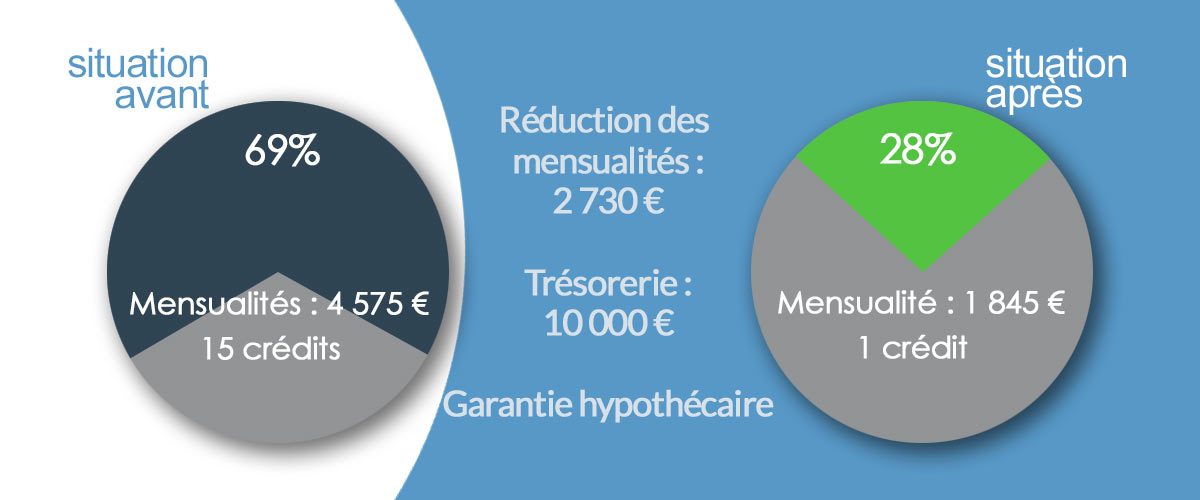

Lorsque Julien nous a contacté en février 2025, il avait 14 crédits consommation et 1 crédit immobilier. Il cherchait un financement mais un taux d’endettement trop élevé l’en empêchait.

Le rachat de crédit immobilier était l’occasion d’améliorer son reste à vivre et mettre à sa disposition une trésorerie complémentaire de 10 000 € dont 5 000 € devaient servir à rembourser un découvert bancaire.

Multi-propriétaire, le regroupement a soldé le prêt immobilier de sa résidence secondaire dans laquelle il avait un projet travaux.

Crédits à reprendre : 255 750 € – Rachat credit immobilier : 290 541,83 €, durée de remboursement 20 ans, taux nominal fixe 4,55 %, mensualité 1 845,96 € hors assurance

Le nouveau crédit correspondait parfaitement au rachat de crédit immo + conso : les deux types de crédits étaient regroupés et la part immo représentait plus de 60% du rachat. Le notaire avait procédé à la prise d’une hypothèque de rang un.

L’opération a été marquée par une forte diminution des échéances et un retour du taux d’endettement à un niveau compatible avec les normes bancaires. Pour comparer la situation avant et après, Julien a réduit ses mensualités de pratiquement 2 800 € contre une durée de remboursement allongée de 5 ans par rapport à son prêt immo.

Comment préparer une demande de rachat de crédit immobilier ?

Réaliser une simulation de rachat de crédit immobilier

Les frais du rachat de crédit immobilier

Les frais du rachat dépendent en premier lieu du montant des financements à faire racheter et des indemnités de remboursement anticipé à régler. Plus il y a de temps qui s’est écoulé depuis la souscription au prêt immobilier, moins les frais sont importants. Il faut se reporter au contrat signé et au tableau d’amortissement du crédit pour les détails.

Faire racheter son crédit immobilier implique les frais suivants :

- le taux nominal, taux d’intérêt de l’argent prêté par la banque;

- les frais bancaires constitués par les frais de dossier et ceux de courtage;

- les frais de mainlevée d’hypothèque, éventuellement ceux pour la nouvelle garantie et frais de rédaction;

- les frais d’assurance emprunteur.

L’ensemble des frais doit respecter la limite du taux d’usure que renseigne la Banque de France trimestriellement. Le coût total de l’opération majore les sommes dues, le rachat doit être étudié avec précision pour en déterminer l’intérêt.

La négociation du taux nominal, des frais d’assurance et de la durée ont une conséquence importante sur le coût total de l’emprunt.

Impact sur la capacité d'endettement future

Les rachats de crédits immobiliers répondent habituellement à des situations d’endettement élevé avec un risque de glissement vers le surendettement ou un besoin de trésorerie supplémentaire pour de nouveaux travaux. La conséquence est généralement un impact limité sur la capacité d’endettement future des emprunteurs. Lorsqu’ils sont très endettés, l’emprunt ramène leur taux d’endettement dans les normes laissant peu de place à un nouveau crédit. Ceux qui ont un projet à financer cherchent une trésorerie sans augmenter leur endettement.

L’emprunteur doit s’assurer que les conditions proposées correspondent à ses attentes et leur permettent de réaliser leur projet.

Banque, courtier ou comparateur ?

- sa banque peut lui faire une proposition de rachat de crédit car elle dispose de toutes les informations sur ses finances mais son offre est limitée;

- le courtier est en contact avec de nombreux établissements de rachats qui disposent d’offres spécifiques de rachat de prêt immobilier aux conditions élargies, il sait vers lequel diriger son client;

- le comparateur peut être une étape pour comparer facilement les taux de rachat de prêt. Néanmoins, sans étude préalable du dossier, le comparateur donne seulement une tendance.

Je regroupe mon crédit immo et mes conso immédiatement

Rachats de crédits immobiliers : conditions d'éligibilité

Le premier critère pour une demande de rachat de crédit immobilier est de rembourser au moins deux crédits, dont un souscrit pour l’achat d’un logement. Lors de l’étude, la banque prêteuse évalue votre profil emprunteur et la pérénité de votre capacité de remboursement.

Une situation professionnelle avec des revenus stables

Tous les statuts et les situations sont examinés. La récurrence des revenus est le critère principal. Le démontrer pour un retraité ou pour un fonctionnaire semble aisé, moins pour les autres statuts. Les maisons de rachat de crédit y sont attentives car le rachat de crédit immobilier est généralement long.

La solvabilité avant et après

L’étude du dossier permet de comparer la situation actuelle de l’emprunteur avec la situation après opération. A ce titre, la nature des revenus et leurs montants sont des points clé dans l’étude d’une demande de rachat de crédit immobilier. La baisse du taux d’endettement doit être significative. La banque vérifie qu’il soit proche de 35%.

L'âge des emprunteurs

A partir de 18 ans jusqu’à 85 ans en fin de rachat de prêt immobilier. C’est donc la conjonction du montant à emprunter, des revenus et de l’âge qui détermine les conditions de l’emprunt et la mensualité. Avec une garantie hypothécaire, le crédit doit être échu avant les 96 ans du propriétaire.

RACHAT DE CREDIT IMMOBILIER

Je regroupe mes crédits en un seul !

Quelles sont les étapes d'un rachat de crédit immobilier ?

- Simuler le rachat de crédit immobilier : après la saisie de votre demande sur notre site, vous découvrez les conditions de votre regroupement de crédit immobilier. Notre conseiller prend contact avec vous afin de vous donner la faisabilité, votre future mensualité, la durée et le taux. Vous avez les renseignements utiles pour comparer des offres concurrentes et choisir la meilleure;

- Fournir les documents justificatifs : dès leur réception, nous confirmons notre première étude et préparons votre dossier de rachat de crédit immobilier dans le sens des attentes de nos partenaires bancaires. Nous négocions les offres de crédit en votre place et vous décidez du choix de l’organisme prêteur;

- Signer le contrat de rachat de prêt : la banque envoie l’offre de rachat de crédit par e-mail pour une signature électronique. Chaque emprunteur doit signer séparément le contrat et l’assurance emprunteur. Notre conseiller EIG Finances est à vos côtés durant ces étapes jusqu’à la libération des fonds.

- Rembourser le nouveau prêt : en tout dernier lieu, vos anciens crédits sont soldés par le notaire qui est en charge de la levée de l’hypothèque de votre ancien crédit et de la prise de la nouvelle. A la fin de l’opération, vous n’avez plus qu’une seule échéance.

Les documents à envoyer à votre courtier en rachats de crédits immobiliers

Justificatif de votre identité : carte d’identité ou passeport, livret de famille, pacs, justificatif de domicile;

Justificatifs de revenus : bulletin de salaire, éventuellement contrat de travail, attestation des caisses de retraite, justificatifs de la CAF, derniers bilans pour les TNS et professions libérales, derniers avis d’imposition;

Justificatifs bancaires : relevés de tous vos comptes des trois derniers mois, RIB, offres de prêts et tableaux d’amortissements des crédits à regrouper, etc…

Justificatifs de patrimoine : titre de propriété, dernier avis de taxes foncières, etc…

Cette première liste est susceptible d’évoluer en fonction de la situation de chacun.

RACHAT CREDIT IMMOBILIER

Demande en ligne

Risques et alternatives au rachat de crédits immobilier ?

Augmentation de la durée totale du crédit

L’allongement de la durée de remboursement est le mécanisme qui permet de réduire la mensualité. L’inconvénient de ce fonctionnement est une majoration du coût de l’emprunt.

En parallèle, avec un amortissement du rachat de crédit immobilier sur plus de 15 ans, la banque prend une garantie hypothécaire. En cas de difficultés de paiement caractérisées, elle a la possibilité d’entamer une procédure de saisie vente pour récupérer le montant prêté.

Alternatives au rachat

La situation du foyer fiscal est responsable des alternatives mise à la disposition de l’emprunteur. Avec un taux pour l’achat de son bien immobilier particulièrement bas, le rachat de crédit immobilier n’est sans doute pas une bonne opération financière. Un rachat de crédit partiel où seuls les prêts consommation sont regroupés, est sans doute la meilleure option.

Impossibilité d'obtenir un regroupement

Il est possible que la banque ne souhaite pas accorder de financement à un dossier. Si aucune entrée d’argent ne peut venir mettre un “coup de pouce” à cette situation, les solutions restantes sont immobilières et non pas financières.

En effet, il est toujours possible de vendre un bien immobilier. Une vente classique ou une vente avec faculté de rachat exclusive font partie des solutions.

Rachat de crédit immobilier avec EIG Finances

EIG Finances, courtier en rachats de crédits immobiliers, propose des crédits aux particuliers pour restructurer leurs dettes depuis plus de 20 ans. Notre travail est de vous trouver un regroupement immobilier avec des mensualités réduites pour avoir un peu plus de flexibilité dans votre budget auprès de nos partenaires bancaires.

En plus de notre expérience et des avis de nos clients financés, notre simulateur de rachat de crédit immobilier en ligne est la première étape pour le dépôt de votre demande. Nous gérons votre dossier à distance grâce aux outils informatiques pour une meilleure efficience et une grande rapidité.

Dès cet instant, jusqu’au moment où vos emprunts son soldés et le capital restant versé sur votre compte, vous avez un accompagnement permanent. Nous répondons à toutes vos questions, nous nous occupons de la relation bancaire pour vous simplifier le crédit. De plus, nous travaillons avec plusieurs organismes financiers pour avoir un plus grand choix d’offres de prêts, tout cela sans changement bancaire.