Le rachat de crédits propriétaire est une solution de regroupement de prêts caractérisée par le fait que l’emprunteur est propriétaire d’un bien immobilier. En accession à la propriété avec un crédit immobilier en cours de remboursement ou avec un endettement constitué uniquement de crédits à la consommation ou de crédits renouvelables, la propriété facilite le rachat de crédits.

Qu'est-ce que le rachat de crédit propriétaire ?

Les rachats de crédits propriétaires sont des opérations financières lors desquelles les emprunteurs regroupent leurs crédits en un seul. Selon la structure de leur endettement et de leurs mensualités, ils ont la possibilité de se diriger soit vers un rachat de crédit immobilier et consommation soit vers un regroupement de prêt conso.

La propriété immobilière est synonyme d’un profil emprunteur apprécié par les établissements financiers. De plus, l’habitation peut servir de garantie hypothécaire ouvrant de nouvelles conditions d’emprunt : une durée de remboursement allongée jusqu’à 25 ans, un montant emprunté plus conséquent et un meilleur taux d’intérêt.

Le débiteur qui aurait des difficultés à honorer ses mensualités a toujours l’ultime recours de vendre son appartement ou sa maison pour régler ses dettes.

Les avantages du rachat de crédit propriétaire

Pour rééquilibrer votre budget

Solde négatif, découvert bancaire, agios et rejet de prélèvement. Il est temps de penser regroupement de crédit pour propriétaires. La mensualité est allégée, jusqu’à 60%* de la somme des mensualités d’avant le rachat.

Pour simplifier ses finances

La multiplication des crédits complique la lecture et la gestion du budget. En regroupant ses crédits, tout devient plus simple : une seule mensualité à rembourser et c’est tout. En faisant confiance à EIG Finances, l’emprunteur reste dans sa banque, sans aucun changement.

Pour améliorer sa capacité d'emprunt

Avec un endettement au maximum et sans accord bancaire, impossible de financer un nouveau projet (crédit travaux, auto, ou encore investissement). Le rachat de crédits propriétaire plus trésorerie est la solution pour réduire ses échéances et obtenir des liquidités dans le même temps avec un prêt unique et un endettement maîtrisé.

Pour anticiper un changement de revenus

En cas de prévision de baisse de revenus (passage à la retraite, baisse de chiffre d’affaires, etc…), il vaut mieux adapter le montant du crédit à rembourser aux revenus. Regrouper ses crédits est l’opération financière qui le permet.

Je suis propriétaire, je regroupe mes crédits au meilleur taux pour réduire mes mensualités

réponse en 24h (hors week end) | solution sur-mesure | confidentialité absolue

Rachat de crédit pour propriétaire avec ou sans hypothèque ?

Quand la situation financière, le montant ou la durée du regroupement l’exigent, une hypothèque sur un bien immobilier détenu par l’emprunteur fait partie des conditions du financement. Dans la plupart des cas, ce n’est pas nécessaire pour garantir un rachat de crédits.

Avantages et inconvénients de l'hypothèque

Ce que les banques appellent “garantie” est justement votre bien immobilier. La garantie se traduit par une hypothèque (ou par une caution).

Les rachats de crédits propriétaires prennent la forme d’un rachat de crédits hypothécaire pour que l’emprunteur bénéficie d’avantages spécifiques :

- lorsque le capital emprunté est supérieur à 250 000 €;

- pour allonger la durée de remboursement entre 15 et 25 ans;

- pour avoir un âge de fin de prêt entre 85 et 95 ans.

L’inconvénient du rachat de crédit propriétaire est une mise en place plus coûteuse à cause de l’intervention obligatoire d’un notaire pour la prise de l’hypothèque sur un bien immobilier. Il faut également savoir que l’organisme prêteur dispose d’un levier pour récupérer son capital en cas de défaillance financière du propriétaire emprunteur, la saisie immobilière. Néanmoins l’emprunteur peut toujours vendre et rembourser sa dette.

Rachat de credit propriétaire sans garantie hypothecaire

La plupart des cas de rachat de crédits propriétaire sont dans cette catégorie : la propriété immobilière n’entraîne pas la prise d’une hypothèque. Il est tout à fait possible de faire un rachat de crédits à la consommation pour propriétaire et restructurer ses dettes sans que la banque ne prenne de garantie hypothécaire.

Quel propriétaire peut bénéficier d'un rachat de crédit ?

Le rachat de crédit propriétaire concerne évidemment les personnes qui possèdent leur logement, leur résidence principale. Mais pas seulement.

Propriétaire d'une résidence secondaire ou locative

Nombreux sont les propriétaires d’une maison ou d’un d’un appartement qui n’est pas leur résidence principale . Que l’acquisition du bien immobilier soit acquitté, obtenu suite à une succession, ou en cours de remboursement, c’est toujours un point positif lors d’une demande de rachat.

Si vous êtes en location, notre conseiller EIG Finances vous demandera de fournir le bail et le loyer sera comptabilisé dans vos charges . Si vous êtes propriétaire d’une résidence locative louée, c’est-à-dire propriétaire non occupant , les revenus fonciers s’ajoutent à vos autres revenus et augmentent votre capacité d’emprunt.

Nu-propriétaire ou usufruitier

Les nus-propriétaires et les usufruitiers peuvent faire valoir leur possession immobilière lors de leur demande en ligne pour baisser leur mensualité ou se lancer dans de nouveaux projets. Mais les établissements de crédits ne les considèrent pas de façon équivalente : le nu-propriétaire est vu comme un locataire quand l’usufruitier comme un propriétaire.

Notre conseiller préparera votre dossier dans ce sens en tenant compte des spécificités de chacun de nos partenaires.

Exemple d'un rachat de crédits propriétaire

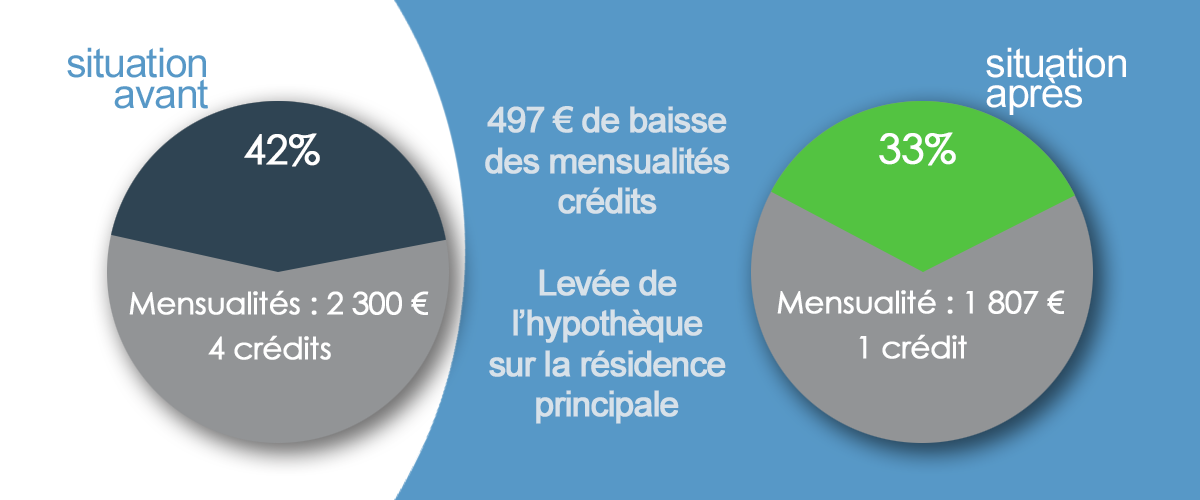

Suite à une simulation de rachat de prêt déposée sur notre site internet, nous avons financé un client en juin 2022 dont la situation financière était la suivante :

- Crédits en cours : un crédit immobilier avec hypothèque sur leur résidence principale, un rachat de crédit antérieur, deux crédits auto pour un montant total de 228 560 €

- Revenus du couple : 5 470 €

Le couple souhaitait faire un rachat de crédits pour diminuer son taux d’endettement et profiter de l’opération pour solder le prêt immobilier. Ce point en particulier permettrait de lever l’hypothèque liée à leur crédit immobilier.

Nous leur avons trouvé un rachat de crédits pour propriétaire de 249 000 € sur 15 ans, consenti par l’un de nos partenaires bancaires grâce à un profil emprunteur excellent. En étant en-deça des 250 000 € et avec une part immobilière inférieure à 60% du rachat de crédits, il n’y a pas eu de prise de garantie hypothécaire. Les pénalités de soldes anticipés des prêts en cours ont été intégrées au nouveau rachat de crédit propriétaire.

Le bénéfice de l’opération est double : alléger les mensualités crédit et lever l’hypothèque liée au crédit immobilier .

Conditions du rachat de crédits propriétaire en exemple : 249 000 € sur 15 ans, taux nominatif fixe 3,37%, TAEG 4,92%, mensualité 1 807 €, coût total du crédit 325 260 €. Assurance emprunteur en délégation.

L'intérêt des Français pour la propriété immobilière

En 2024, 57% des Français (hors Mayotte) sont propriétaires de leur résidence principale . 60% d’entre eux sont propriétaires acquittés et 40% remboursement un crédit immobilier (données INSEE).

Entre 2022 et 2023, le taux des prêts immobiliers a connu une augmentation permanente. Les règles bancaires strictes, dont les 35% d’endettement, ont compliqué les transactions. Acquérir sa maison , surtout pour les primo-accédants, oblige à étirer la durée du prêt pour respecter leur capacité d’emprunt. Depuis le début de 2024, les taux baissent légèrement mais le marché immobilier reste difficile.

Ces circonstances particulières fragilisent les budgets des ménages propriétaires accédants. Avec l’ajout de crédits à la consommation pour les travaux ou l’achat d’une voiture, rembourser ses crédits devient difficile, la restructuration devient une opportunité.

Conditions pour obtenir un rachat de crédits propriétaire

Le taux d'endettement

Légèrement endetté ou surendetté, le projet de baisser son endettement pour augmenter sa capacité d’emprunt ou pour limiter ses charges devient stratégique. Un rachat de crédit immobilier et consommation permet de bénéficier d’une mensualité réduite et d’un taux d’endettement en rapport avec les normes bancaires.

Nous conseillons de ne pas attendre le dernier moment pour faire une demande de rachat de crédits propriétaire. En effet, plus la situation bancaire se dégrade, plus les chances d’obtention s’amenuisent. Mieux vaut anticiper.

Néanmoins, la propriété d’un bien immobilier est rassurante et permet d’obtenir un financement même en étant surendetté (avec un endettement entre 55% et 90 voir 100% selon les cas).

Types de biens immobiliers

Le regroupement de crédits propriétaire concerne les biens construits à usage d’habitation même si nous examinons l’ensemble de votre patrimoine. La valeur du bien est un critère important seulement lorsque le prêteur prend une garantie. Mais chacun de nos partenaires a des volontés différentes. Notre conseiller fera le nécessaire pour que votre demande corresponde à la banque choisie.

Situation personnelle et revenus stables

Constater que les revenus de l’emprunteur sont stables dans le temps est une condition nécessaire pour la banque. Sans revenus, il devient impossible de rembourser le crédit octroyé.

Les salariés, les fonctionnaires et les rentiers ont accès aux regroupements. De même pour les professions indépendantes et libérales, les commerçants et les artisans qui ont accès au rachat de crédit professionnel.

Etre propriétaire ne suffit pas à remplir l’obligation de paiement de la dette, même en présence d’une prise de garantie.

En cours de séparation ou divorce

Lors d’une séparation ou d’un divorce alors que le couple a un encours immobilier, un conjoint peut choisir de conserver le bien. Le rachat de soulte permet de gérer simultanément le rachat d’éventuels crédits dont le prêt immobilier et libérer de la trésorerie pour racheter les parts de l’indivision.

Quel est le coût d'un rachat de crédit propriétaire ?

Le coût global du crédit dépend du montant emprunté, des indemnités de remboursement anticipé (IRA) et de la durée jusqu’au terme. Les frais bancaires, d’assurance et de notaire viennent peser sur le coût global. Le rachat de crédit est là pour réduire la nouvelle mensualité mais il augmente le coût total à rembourser.

Les frais bancaires

Le taux nominal est le taux d’intérêt auquel la banque prête l’argent. Il a une incidence directe sur le coût du crédit.

Les frais de dossier et les frais d’intermédiation font partie des frais bancaires.

L'assurance emprunteur

Il est risqué d’envisager un rachat de crédit en tant que propriétaire sans assurer l’emprunt. L’organisme prêteur peut vous demander de souscrire son assurance groupe sinon EIG Finances vous proposera une assurance en délégation . Le coût de l’assurance varie avec le montant emprunté et l’âge du souscripteur.

Les frais de notaire

Des frais de notaire sont à ajouter aux autres frais dès lors que vous êtes en cours de remboursement d’un prêt immobilier hypothécaire. Un notaire devra intervenir a minima pour la mainlevée hypothécaire et pour prendre une nouvelle hypothèque dans le cas d’un rachat de crédit avec garantie immobilière.

Comment obtenir son rachat de crédit propriétaire ?

Faire une simulation en ligne

La simulation de rachat de crédit est le chemin le plus rapide pour connaître les conditions financières de votre futur emprunt. Disponible en ligne sur notre site, elle est gratuite, sans engagement et ne prend que 3 minutes.

Dès réception par le conseiller d’EIG Finances, après étude des informations renseignées sur la simulation, il vous donne une pré-acceptation immédiate.

Les documents à fournir

Constituer un dossier solide pour racheter ses crédits propriétaire nécessite la fourniture des documents suivants :

- justificatif d’identité : carte nationale d’identité ou passeport et livret de famille

- justificatifs de revenus : bulletins de salaire des 3 derniers mois et dernier avis d’imposition

- justificatif de dettes : restant dus des crédits en cours (prêt immobilier, crédits à la consommation, crédit renouvelable, découvert bancaire, etc…) à date pour chaque emprunt et chaque dette à restructurer

- justificatif de propriété : attestation de propriété ou acte de propriété et avis de taxe foncière

Le conseiller d’EIG Finances vous indiquera d’éventuelles pièces complémentaires nécessaire au montage de l’emprunt.

Négociation avec les organismes de rachat de crédit

Lorsque le dossier est finalisé, il est expédié à une ou plusieurs banques, en fonction de leurs critères d’accord. Notre conseiller le suit, le défend et négocie les conditions financières. Lorsque le crédit est accordé, la banque vous transmet le contrat de regroupement de crédits. Vous avez un délai de réflexion si besoin.

De nos jours, ce contrat et celui de l’assurance crédit sont électronique. Vous recevez un mail avec une procédure à suivre.

Solde des prêts en cours

Après signature, et après avoir respecté le délai de rétractation légal, l’organisme bancaire solde les emprunts existant et paie les IRA. Après, il vous verse la trésorerie restante.

S’il y a une garantie, c’est le notaire qui se charge du solde des prêts et vous verse l’excédant.

Un rachat de crédit propriétaire hypothécaire ou cautionné ?

Les propriétaires d’un bien immobilier peuvent profiter d’une solution de rachat différente, qui autorise des emprunts sur des durées plus longues, jusqu’à 20 ans : la caution bancaire.

Alternative à garantie hypothécaire, le rachat de crédit cautionné propriétaire a les caractéristiques suivantes : un capital de 100 000 à 400 000 €, et une durée comprise entre 120 et 240 mois.

Les avantages de type de rachats de crédits propriétaires sont :

- un coût réduit pour l’emprunteur car il n’y a pas à payer l’hypothèque;

- un traitement accéléré grâce à un organisme de caution proche de la banque;

- la levée de l’hypothèque en cas de rachat de crédit immobilier;

- une durée possiblement allongée.

Que faire si votre rachat de crédits propriétaire est refusé ?

- solution immobilière : vendre le bien ou faire une demande de vente à réméré ;

- solution bancaire : déposer un dossier de surendettement auprès de la Banque de France qui instruira votre dossier pour éventuellement vous proposer un plan de consolidation de vos dettes.

Nous n’intervenons pas auprès des personnes ayant déposé un dossier de surendettement, ni auprès des particuliers en liquidation judiciaire.

EIG Finances, courtier en rachat de crédit propriétaire

L’optimisation et la restructuration de votre budget nécessite l’intervention d’un courtier professionnel et reconnu. Nous sommes l’un de ceux-là. Les années d’expertise, nos conseillers habitués et nos partenaires bancaires font d’EIG Finances un courtier incontournable des regroupements de crédits aux propriétaires.

Grâce à la simulation de rachat de crédit propriétaire, vous entrez en contact avec un expert. Il saura vous conseiller sur la constitution de votre dossier de crédit, sur l’optimisation de votre budget au meilleur taux.

Avec un large panel de banques partenaires, il dispose d’un choix maximum pour trouver des solutions de financement adaptées à vos projets.

Questions au sujet des rachats de crédits propriétaires

Les rachats de crédits augmentent le coût des crédits mais diminue les remboursements mensuels. C’est pourquoi il est important de bien peser le pour et le contre en faisant une demande de rachat de crédit en ligne.

Entre le montage du dossier, la présentation aux partenaires, leur retour, la signature et les délais légaux, nous arrivons à financer certains de nos clients en 15 jours.

Quand il y a le choix, la meilleure banque est la moins chère. Si ce n’est pas le cas celle qui apporte une solution à votre projet est probablement la plus intéressante.

Non, Il est tout à fait envisageable de ne pas intervenir sur un prêt immobilier et de faire un rachat de crédit partiel pour restructurer vos dettes consommation. Les rachats de crédits propriétaires permettent alors de restructurer des crédits consommation trop nombreux, ou des crédits renouvelables trop coûteux sans modifier les conditions du prêt immobilier.