Le rachat de crédits fonctionnaire est un financement bancaire lors duquel un salarié de la fonction publique française regroupe ses crédits en un seul. Réduction des mensualités, baisse de l’endettement, simplification de la gestion budgétaire, les avantages sont nombreux. Quelles sont les conditions de financement et les spécificités dont profitent les agents des services publics ?

Qu'est-ce qu'un rachat de crédit fonctionnaire ?

Le rachat de crédits fonctionnaire est une solution bancaire à destination du personnel titulaire et assimilé de la fonction publique. Le but de cette restructuration de dettes est de regrouper leurs prêts en un seul, sans changement bancaire. Le capital emprunté sert à solder les anciens prêts. La baisse des mensualités suppose un allongement de la durée de remboursement. Grâce à cette opération, ils bénéficient d’une baisse des mensualités, jusqu’à 60%*, dans les meilleurs cas.

Le statut particulier des fonctionnaires, garantissant des revenus en croissance jusqu’à la retraite, intéresse particulièrement les prêteurs. En effet, même sur des durées longues, de 15 ans et plus, l’emprunteur conserve sa capacité de remboursement.

Tous les crédits déjà souscrits peuvent faire partie d’un rachat de crédit fonctionnaire : crédit immobilier, un premier rachat de crédits, crédits à la consommation pour l’achat d’une auto ou des crédits travaux par exemple, crédit renouvelable, etc… Des prêts spécifiques aux agent de la fonction publique peuvent également être inclus au nouvel emprunt (Casden). Les restructurations ont également vocation à solder quelques dettes, comme le découvert bancaire, un retard fiscal, ou encore une dette privée.

Faites une demande en ligne immédiatement sur notre site ou contactez-nous par téléphone.

Regroupement de crédit : les avantages

Alléger ses échéances

Que ce soit le risque d’une situation de surendettement ou le besoin de réduire ses échéances pour un nouveau projet, les rachats de crédits fonctionnaires allègent les mensualités des emprunts jusqu’à -60%* dans les meilleurs cas.

Baisse du taux d'endettement

Mécaniquement, la baisse de la mensualité réduit le taux d’endettement à des niveaux compatibles avec les règles bancaires en vigueur. Une réduction significative de ce taux est l’une des préoccupation majeure de nos conseillers, gage d’assouplissement de la situation financière de l’emprunteur.

Un prêt, un taux, une mensualité, un prélèvement

Plusieurs prêts signifie plusieurs dates de signature d’engagement, plusieurs durées, des taux d’intérêt différents, et presque autant de dates de prélèvement. Autant dire une gestion du budget du foyer complexe. Avec le rachat de crédit fonctionnaire, il n’y a plus qu’un crédit, avec un taux d’intérêt négocié et une mensualité unique.

Pas de changement bancaire

Dernier avantage du rachat de crédit fonctionnaire, la conservation de la domiciliation bancaire. Les habitudes auprès du conseiller bancaire et de l’agence ne sont pas modifiées.

Vous avez un statut de fonctionnaire ou d’assimilé fonctionnaire et vous travaillez dans une mairie, un conseil général ou régional, dans un ministère, vous êtes infirmier, policier, militaire ou professeur ?

Le rachat de crédit fonctionnaire vous concerne

Financer un nouveau projet avec un rachat de crédit fonctionnaire

L'obtention d'une trésorerie avec le regroupement de crédits

Avec un taux d’endettement est trop élevé, les établissements bancaires refusent d’accorder un crédit à la consommation à un emprunteur endetté. Pourtant la solution existe : faire racheter ses crédits fonctionnaires avec une trésorerie complémentaire.

Si les revenus sont suffisants, la trésorerie est incluse dans le rachat comme un prêt déjà existant. Du coup, le regroupement est allongé dans le temps pour conserver une mensualité adapté, sans déséquilibrer le budget. Alors qu’un nouveau prêt ou un crédit renouvelable souscrit après la restructuration ne serait pas sans risque sur le budget du foyer.

Exemples de projets

Un agent territorial ou d’Etat a un projet financier important pour un achat immobilier alors que sa capacité d’emprunt est insuffisante. En faisant un rachat de crédit fonctionnaire locataire, il comprime au maximum sont taux d’endettement et augmente sa capacité d’emprunt. Cette marge supplémentaire lui laisse l’opportunité de réaliser son projet immobilier.

Le rachat de soulte est une solution pour racheter les parts d’un bien en indivision spécifiquement à la suite d’un divorce ou d’un héritage. C’est un montage un peu complexe qui nécessite d’être bien conseillé. C’est une solution de rachat intéressante pour un fonctionnaire qui peut obtenir une durée de remboursement plus longue grâce à son statut.

Semblable à un rachat de crédits travaux, le rachat de crédit fonctionnaire hospitalier, territorial ou d’Etat permet d’obtenir une trésorerie supplémentaire pour modifier, rénover ou améliorer votre habitat. Le besoin est inclus au rachat pour conserver le reste à vivre de la famille à l’identique.

Des restructurations adaptées à la situation de chacun

Le rachat de crédit fonctionnaire locataire est la solution pour regrouper des crédits à la consommation uniquement.

Les propriétaires avec un prêt immobilier en cours peuvent se tourner vers un rachat de crédits hypothécaire ou immobilier, et inclure leurs dettes conso. Si le prêt immobilier représente plus de 60% du montant total, le rachat prend la forme d’un rachat de crédits immobilier. En dessous de ce pourcentage, ou avec uniquement des dettes conso, le regroupement de crédit répond à la législation des prêts consommation. Les conditions sont alors différentes : montant maximum, durée, taux d’intérêt.

Quel fonctionnaire peut bénéficier d'un rachat de crédit ?

Les statuts d'agents de la fonction publique

Le statut de fonctionnaire rassemble des salariés répartis dans la fonction publique d’Etat, dans la fonction publique hospitalière et dans la fonction publique territoriale. Ce sont plus de 5 millions de Français en métropole et dans les DOM qui bénéficient de ce statut.

Les agents titulaires et les assimilés accèdent aux rachats de crédits fonctionnaires de façon équivalente. Les contractuels ayant un contrat court ou ayant déjà renouvelé leur contrat et les stagiaires doivent préparer un dossier solide, éventuellement avec un co-emprunteur. L’accompagnement du conseiller d’EIG Finances est bien utile dans ces circonstances.

Accessible à tous les corps

Le rachat de crédit fonctionnaire s’adresse à tous les agents, dans tous les corps de métier :

- fonction publique d’Etat et territoriale;

- fonction publique hospitalière;

- éducation nationale;

- armée, ordre public et sécurité;

- transport et énergie.

Rachat de crédit fonctionnaire dans les DOM

Le regroupement de crédit fonctionnaire est aussi bien adapté aux métropolitains qu’aux fonctionnaires des DOM, dont la Guadeloupe, Martinique, Guyane et Réunion. Les conditions d’emprunt et les taux d’intérêt sont identiques, la réduction du montant des mensualités suppose une durée de remboursement allongée.

Et pour les retraités de la fonction publique ?

Lorsqu’un salarié du public fait une simulation de rachat de crédit fonctionnaire dont le terme est postérieur à la prise de sa retraite, notre conseiller EIG Finances demande une projection de retraite. Lors de l’étude du dossier, nous prenons en compte ce point pour nous assurer que la mensualité sera adaptée à sa pension pour sécuriser ses finances sur le long terme.

D’ailleurs, nombreux sont ceux qui anticipent la baisse de revenus du passage à la retraite en faisant un rachat de crédit senior. Ils diminuent alors leurs charges fixes et mettent en adéquation leur retraite future avec leurs échéances.

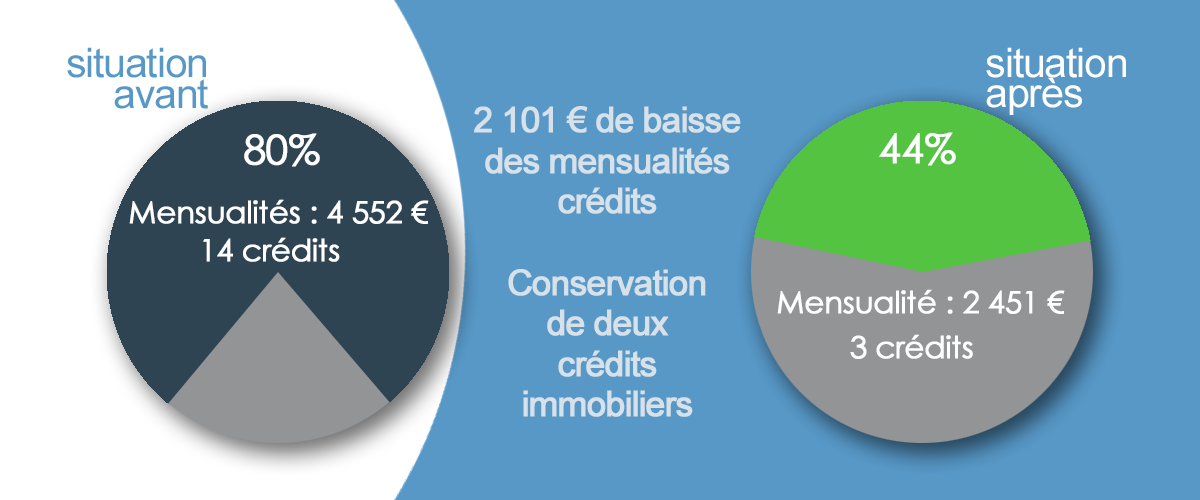

Exemple de rachat de crédits pour les fonctionnaires

Lorsque ce client nous envoie sa demande d’ étude gratuite par internet, il souhaite restructurer ses dettes pour alléger le montant mensuel des prélèvements de ses prêts. Les deux conjoints sont fonctionnaires, et propriétaires en cours d’acquisition de leur résidence principale. Leurs revenus disparaissent à 80% dans le remboursement des échéances de leurs emprunts. Nous leur avons proposé de mettre en place un rachat de crédits pour fonctionnaires sans toucher à leurs crédits immobiliers, la meilleure solution pour atteindre leur objectif.

Une banque nous a transmis une offre de rachat du regroupement de crédit sans hypothèque appropriée à leur situation personnelle et financière :

Montant total

172 900 €

Echéance hors assurance mensuelle facultative

1 369,08 €

TAEG fixe

6,39%

Taux débiteur fixe

5,02%

Durée du prêt

180 mois

Coût total à rembourser

246 435,50 €

Le prêteur a pris en charge les remboursements des capitaux restant dus des 12 crédits en cours qui ont été soldés et les clients ont conservé les deux prêts immobiliers qu’ils avaient obtenus auparavant lors de l’acquisition de leur maison. Ces clients ont été financés en juin 2023.

Comme notre client fonctionnaire, abaissez votre taux d’endettement

Critères d'obtention des rachats de crédits fonctionnaires

Faut-il une rémunération minimale ?

S’il n’y a qu’un seul emprunteur, un regroupement de crédits fonctionnaire est difficilement envisageable sans percevoir un salaire supérieur à 1 500 €. Avec un co-emprunteur, il faut prendre en compte les revenus des deux et leurs charges pour déterminer le taux d’endettement et le reste à vivre.

La sécurité de l’emploi autorise les banques à proposer des solutions de rachats de crédits fonctionnaires concurrentielles, avec un taux d’intérêt intéressant et si besoin une période de remboursement allongée.

Est-ce que l'assurance emprunteur est obligatoire ?

Il n’y a pas de rapport entre le statut des agents de la fonction publique et la souscription à une assurance emprunteur. Un établissement financier pourrait imposer une assurance groupe au contraire d’un autre.

Le type de rachat de crédit fonctionnaire, la situation financière du ou des emprunteurs déterminent les choix d’assurance crédit. C’est au cas par cas que nous étudions la situation de chacun.

L'hypothèque est-elle obligatoire pour les propriétaires ?

Etre fonctionnaire garantit des revenus mais ne se substitue pas à une hypothèque. L’organisme prêteur demande une garantie immobilière lorsque le montant emprunté est supérieur à 250 000 € ou lorsque la durée de remboursement dépasse 15 ans.

Quels sont les frais d'un rachat de crédit fonctionnaire ?

Le coût d’un rachat de crédit fonctionnaire est essentiellement lié à la durée de l’opération ainsi qu’à la somme empruntée qui dépend en premier lieu du montant des dettes à solder et des indemnités de remboursement anticipé (IRA). C’est sur ce montant que s’applique le taux d’intérêt nominal.

Lors du montage d’un rachat de crédit fonctionnaires, le prêteur inclus dans l’opération tous les frais :

- les frais de dossier de la banque;

- les frais de notaire, en cas de prise d’hypothèque;

- les frais d’assurance ;

- les honoraires d’intermédiation qui sont la rémunération d’EIG Finances.

L’ensemble de ces frais est présenté sous la forme d’un pourcentage unique, le TAEG qui vous permet de comparer les offres de rachats en votre possession.

Le remboursement anticipé des prêts et l’allongement de la durée de remboursement conduisent à une majoration du coût total à rembourser. C’est la raison pour laquelle un rachat de crédit mérite réflexion.

Comment demander un rachat de crédits fonctionnaire ?

En faisant une simulation de rachat de crédit fonctionnaire, vous connaissez les conditions de votre restructuration dès votre échange téléphonique avec notre conseiller EIG Finances. Il vous précise si vous pouvez obtenir des liquidités supplémentaires pour un nouveau projet.

Regrouper vos crédits implique une étude et une analyse précise qui vont permettre de diriger votre demande vers l’une ou l’autre de nos banques partenaires. Dans ce but, le travail de notre conseiller s’appuie sur des documents justificatifs :

- votre identité : carte nationale d’identité ou passeport

- votre habitation : quittance de loyer si vous êtes locataire, attestation de propriété si vous êtes propriétaire

- vos revenus : 3 derniers bulletins de salaire, dernier avis d’imposition sur le revenu

- banque : 3 derniers relevés bancaires

- endettement : offres et tableaux d’amortissement des crédits en cours (immobilier, prêt à la consommation, rachat de crédit fonctionnaire précédent)

Si un co-emprunteur participe au financement, il doit fournir les mêmes pièces.

Notre conseiller envoie votre dossier à nos banques. Il négocie les offres de prêts pour vous. Il choisit la meilleure proposition qu’il vous transmet pour signature. Après les délais légaux, vous n’avez plus que le regroupement de crédit fonctionnaire à rembourser.

EIG Finances et le rachat de crédit pour fonctionnaires

Depuis 2003, EIG Finances est courtier en rachats de crédits. Depuis plus de 20 années, nous restructurons les dettes et refinançons les personnels de la fonction publique en métropole et dans les DOM. La société, intermédiaire en opération de banque est inscrite à l’Orias, membre de l’AFIB et mandatée par les plus grandes banques en regroupement de crédits.

Grâce à eux, nous avons la possibilité de construire un rachat personnalisé, sur-mesure, tenant compte de toutes les spécificités. De même pour l‘assurance de crédit.

Nous vous suivons tout au long de l’opération jusqu’au déblocage des fonds. Choisir de travailler avec un établissement de rachat de crédit en ligne vous assure une disponibilité permanente de nos outils en ligne, des conseillers à votre écoute par téléphone et mail, et des offres de regroupements de crédits fonctionnaires.

Vous êtes prêt à faire votre demande ? Rendez-vous sur le formulaire de demande en ligne d’EIG Finances !

Le statut d’agent de la fonction publique rassure les banques, il est possible d’avoir les meilleurs conditions du marché.

Oui, il l’augmente et favorise l’accès à d’autres emprunts.

Oui, des revenus assurés ne suffisent. L’analyse de votre demande exige que nous ayons une vision globale de votre situation personnelle.

Oui, la banque est libre de vous accorder ou pas l’emprunt.

Article mis à jour le 18 juin 2025